手机微信扫一扫联系客服

联系电话:18046269997

APP安装免填邀请码

APP安装免填邀请码 社交分享效果统计

社交分享效果统计 广告投放数据统计

广告投放数据统计 CPA/CPS推广效果统计

CPA/CPS推广效果统计 App地推统计

App地推统计 App拉起

App拉起 网页/应用内直接安装

网页/应用内直接安装 Android多渠道打包

Android多渠道打包 App安装后自动绑定

App安装后自动绑定 App分享效果统计

App分享效果统计 Deeplink深度链接

Deeplink深度链接 手机微信扫一扫联系客服

275

275英特尔与苹果据悉已谈判超过1年,并就部分苹果设备芯片代工达成初步协议,这不仅关系供应链备份,也可能影响未来终端能力下放与入口分层。对开发者、产品和增长团队而言,终端入口一旦重新分配,跨设备承接、唤起与归因链路都要提前重做。

英特尔与苹果据悉达成初步协议,将为后者设备制造部分芯片,这件事表面上是一次半导体代工合作,真正值得开发者、产品经理和增长团队警惕的,却是它可能带来的【终端入口】重排。过去几年,很多团队习惯了把终端能力变化理解为“硬件升级”,但当苹果开始在芯片产能、代工伙伴和供应链安全之间重新平衡时,设备能力下放、系统协同和分发路径都可能随之变化。

如果终端入口重新分层,影响的不只是苹果和英特尔两家公司。对 App 团队来说,更现实的问题是:哪些设备会优先获得新能力,哪些入口会被系统进一步前置,哪些场景会从“用户主动打开 App”转向“系统主动分发任务”。这些变化不会在新闻标题里直接写出来,但它们往往比“谁给谁代工芯片”更接近业务真相。

从你提供的材料看,英特尔与苹果已经达成初步协议,英特尔将为苹果设备代工生产部分芯片,双方谈判已持续一年多,并在近几个月敲定正式协议,但目前尚不清楚具体涉及哪些苹果产品。英特尔与苹果达成协议将代工生产部分苹果设备所用芯片

这意味着,苹果并不是在做一次临时性的供应补洞,而更像是在为某类芯片制造能力提前布局替代路径。

报道同时提到,苹果每年出货超过2亿部iPhone,以及数百万台iPad和Mac电脑,因此哪怕只是“部分芯片”代工转移,背后的体量都不小。英特尔与苹果达成协议将代工生产部分苹果设备所用芯片

也正因为如此,这件事不能只被看成两家公司之间的商业往来,而应被理解为苹果在高压供应环境下对未来产品节奏的一次重新排布。

过去苹果长期依赖台积电为 iPhone、iPad 和 Mac 等核心设备代工自研芯片,而这一格局的基础是台积电在先进制程上的明显领先。

但材料里也提到,随着英伟达等 AI 芯片设计企业对台积电产能需求激增,苹果在争取稳定代工产能上的议价能力有所下降,而库克也在最近两次财报电话会议中把 iPhone 供不应求归因为先进芯片产能不足。英特尔与苹果据悉达成初步协议 将为后者设备制造芯片

换句话说,苹果并不是突然“重新爱上英特尔”,而是正在面对一个更棘手的问题:

当 AI 时代把先进制程变成各家争抢的稀缺资源时,单一依赖一家顶级代工厂会放大供应风险。

在这种背景下,引入英特尔这样的备选代工方,哪怕短期内只承担有限类型芯片,也有助于苹果缓冲未来的产能波动与产品发布压力。

从英特尔角度看,这笔合作的意义更直接。

材料指出,英特尔近十年因技术路线失误、管理层频繁更迭和并购整合失败,被台积电和三星大幅甩开,外部晶圆代工客户也不断缩减订单;直到陈立武出任 CEO 后,公司才开始重新强化代工业务和先进制程投入。英特尔与苹果据悉达成初步协议 将为后者设备制造芯片

苹果这样的客户,对英特尔的象征意义极强。

它不只是订单,更是“代工可信度”的背书。

如果连苹果都愿意把部分设备芯片交给英特尔代工,那么市场会更容易相信英特尔的晶圆代工业务不只是政策扶持的故事,而开始真正具备争取顶级客户的能力。

材料还提到,美国政府此前将近90亿美元联邦补助转换为英特尔股票并持有其10%股份,相关官员也在过去一年中多次推动苹果、英伟达及马斯克旗下企业与英特尔合作。英特尔与苹果据悉达成初步协议 将为后者设备制造芯片

这让这笔合作不再只是商业决策,也带上了鲜明的产业政策色彩:芯片制造回流美国,先进产能去风险化,头部科技企业供应链重新本土化。

看到“苹果”和“英特尔”重新站到一起,很多人会自然想起 2006 年后苹果 Mac 长期使用英特尔 CPU、直到 2020 年全面转向自研 Apple Silicon 的那段历史。

但这次的逻辑和当年完全不同。

今天的苹果不是回到“英特尔架构时代”,而是在继续维持自研芯片路线的同时,为制造端建立更多安全冗余。

材料也明确提到,目前仍不清楚英特尔将为苹果哪类产品代工芯片。英特尔与苹果达成协议将代工生产部分苹果设备所用芯片

这反而说明,苹果更可能先从某些非最核心、但同样关键的器件或特定产品线入手,逐步验证英特尔的制程、良率和交付稳定性。

从商业策略上看,这很合理。

一旦苹果能把一部分芯片产能分流出去,它面对台积电时的博弈空间就会变大;

而一旦这种分流延续,未来不同设备产品线获得新芯片和新功能的节奏,也可能开始出现新的层次差。

大多数 App 团队看到这类新闻,第一反应往往是“和我无关,那是供应链问题”。

但过去几年已经反复证明,终端能力变化从来不会停留在硬件层。

只要芯片供给、产品发布时间、设备性能层级发生调整,最后一定会传导到:

这正是【终端入口】值得被提前讨论的原因。

因为很多团队真正失去机会,不是在“技术没有跟上”,而是在终端分层已经开始时,仍然用旧终端时代的流量逻辑做判断。

英特尔与苹果据悉达成初步协议 这类消息,看上去离 App 转化很远,实际上却会直接影响用户路径。

原因很简单:一旦设备性能层级、芯片供给节奏和新能力落地顺序发生变化,用户与系统的关系也会被重写。

你以为自己面对的是“同一批苹果用户”,实际上很可能已经变成“不同终端能力层、不同系统入口层、不同任务分发层”的多层用户群。

过去很多团队建立归因体系时,默认有一个前提:

同一平台内,用户路径大致稳定。

例如 iPhone 用户从某个广告、搜索或分享入口进入,再安装、打开、注册、转化。

但如果未来苹果在不同设备上逐步释放不同的芯片能力和系统协同能力,这条路径就会出现越来越明显的分叉。

比如:

这就意味着,App 团队看到的“安装量”或“活跃量”,未必还能完整反映终端入口变化。

因为真正被改变的,可能是用户在进入 App 之前已经经过了哪些系统层能力、是否被某些设备默认引导、是否因为终端性能差异被分流到不同链路。

所以,问题不再只是“用户从哪来”,而变成:

这类变化,传统页面埋点很难完全解释。

尤其当终端入口越来越系统化,很多团队会发现自己能看到结果,却看不到路径。

面对终端分层,第一步不是“做更多报表”,而是先搞清楚用户究竟从哪个入口、哪类设备、哪种场景进入。

如果入口仍然只分“自然流量”“广告流量”“活动流量”,那终端变化带来的结构差异会被全部抹平。

更适合的方式,是借助 渠道编号 ChannelCode 的思路,把终端类型、来源平台、系统入口和场景来源统一编号。

例如,可以在链路中加入这些字段:

这样做的好处是,即便未来同样来自苹果生态的用户,由于设备能力不同、入口不同、系统分发层不同而走上不同路径,团队也能先把入口分清楚,而不会把所有变化混成一锅。

终端能力一旦重新分层,跨设备接续会变得更重要。

因为未来用户可能不是在一个固定设备、固定页面里连续完成操作,而是在手机、平板、PC、系统浮层、AI 助手和通知之间来回切换。

如果每一次跳转都重新开始,转化链路会被严重拉长。

这时候,像 深度链接 和 一键拉起 这类能力,价值就不只是“打开 App”,而是帮助用户在正确设备、正确上下文、正确入口里继续刚才那一步。

尤其在苹果生态里,终端越多、系统越强,链路接续越不能粗糙。

否则你会看到很多“明明有兴趣,却总在中途掉线”的用户。

第三步,是不要只看安装和激活。

终端入口变化最容易误导团队的地方,就是看起来数据没坏,但其实路已经变了。

因此,最好把设备差异、入口差异和任务差异放进同一张事件图里。

例如可以定义这些事件:

通过这套事件模型,团队才能回答更关键的问题:

注:本文讨论的多终端入口识别、设备能力层分群、跨端深链承接等内容,属于面向未来终端分发趋势的工程设计思路。像复杂系统级入口、强设备协同和定制化任务恢复等场景,通常需要结合具体业务形态专项设计,并不等同于现成可直接套用的统一标准能力。

如果你是研发负责人,这条新闻最值得你注意的不是“英特尔能不能做好苹果单子”,而是终端路径可能开始分层。

现在就可以检查你的埋点和数据结构里,是否还有这些空缺:

一旦设备能力差距开始影响入口分发,这些字段会直接决定你还能不能解释路径变化。

如果你是产品或增长负责人,更该思考的是“入口定义权”会不会进一步向系统层迁移。

未来终端越智能、系统越主动,App 越不能只依赖单一前台入口。

你要提前明确:

现在就能做的事情有三件:

数据团队未来最大的挑战,不是数据不够,而是入口越来越隐形。

系统层、设备层、AI 层一旦变强,很多行为会在进入 App 之前就被预处理。

如果没有终端维度和入口维度的细颗粒度还原,报表会越来越像“结果统计”,而不是“路径解释”。

最关键的是,双方已谈判一年多,并达成让英特尔为部分苹果设备代工芯片的初步协议,但具体涉及哪些产品仍未公开。英特尔与苹果达成协议将代工生产部分苹果设备所用芯片

这说明它更像是供应链布局动作,而不是一笔短期临时采购。

因为台积电虽然技术领先,但先进制程产能在 AI 浪潮下越来越紧张。

当英伟达等公司对高端产能的争夺加剧时,苹果也需要更多供应安全垫和议价空间。英特尔与苹果据悉达成初步协议 将为后者设备制造芯片

不是。

苹果当前仍以自研芯片路线为核心,这次更像是制造环节的补充与分流,而不是重新放弃 Apple Silicon 战略。英特尔与苹果达成协议将代工生产部分苹果设备所用芯片

最直接的关系是,终端能力变化会重写入口分布。

一旦设备、系统和芯片能力开始分层,用户进入 App 的方式、跨端衔接方式和可归因路径都会被重新定义,这正是【终端入口】需要提前重构的原因。

英特尔与苹果据悉达成初步协议,这件事本质上不是“芯片厂又签了一单”,而是全球终端产业正在重新平衡供应链、安全性与能力落地节奏。

苹果需要更多制造冗余,英特尔需要顶级客户背书,美国希望先进产能回流本土,这三股力量叠在一起,最终改变的不会只是一张代工合同,而是终端产品未来几年的能力释放顺序。

对 App 与 B 端团队来说,现在是一个很容易被忽略的窗口期。

一旦终端能力层开始重排,入口定义权就会越来越从“应用前台”转向“系统前置层”和“设备协同层”。

谁能更早把设备维度、入口维度和跨端接续放进同一套数据体系里,谁就更有机会在下一轮变化里看清真正的【终端入口】。

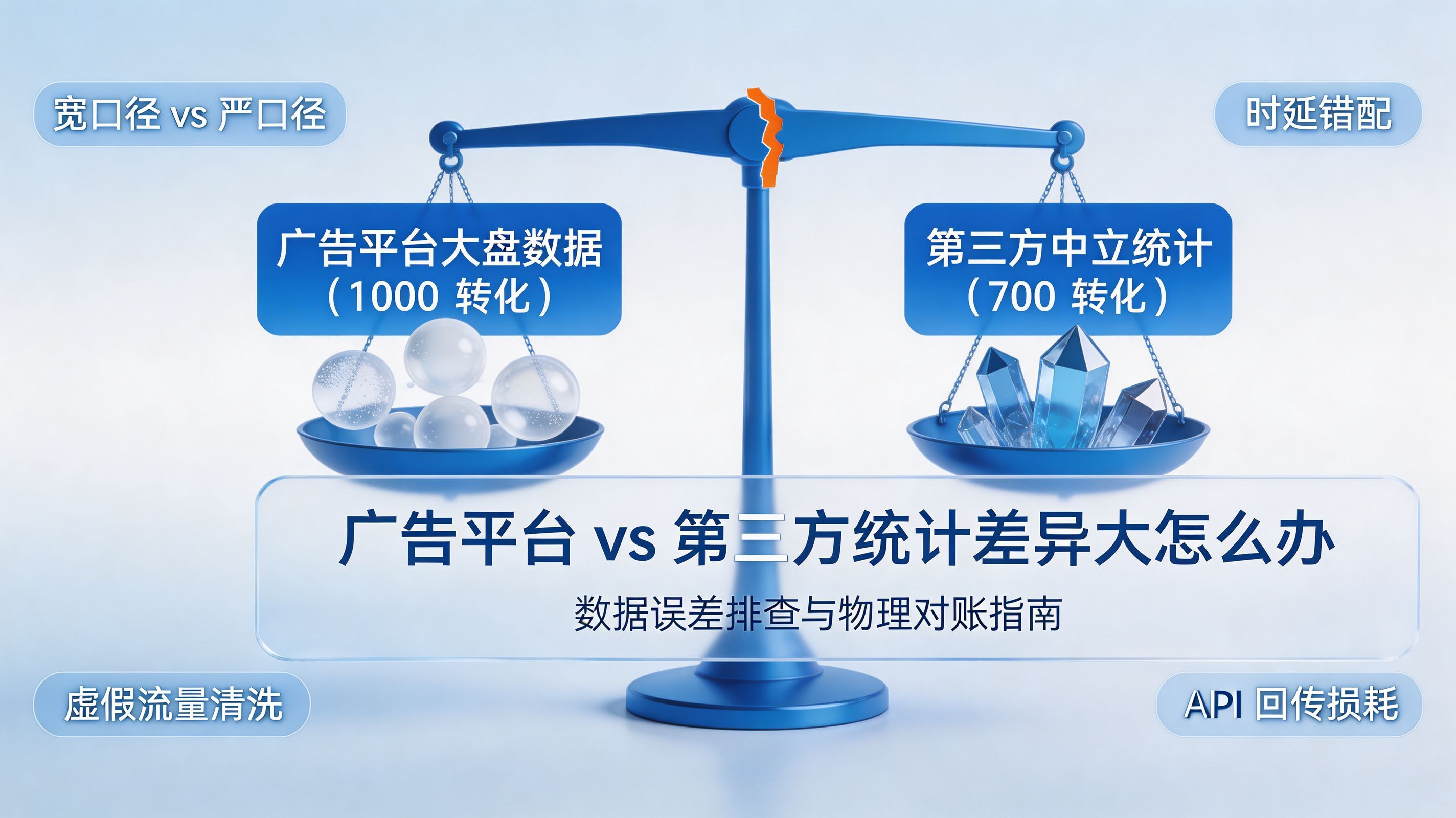

Xinstall 广告平台和第三方统计差异大怎么办?数据误差排查指南

2026-08-07

Xinstall 渠道反作弊怎么做 ?虚假流量识别与风控防刷解析

2026-08-07

住房消费领跑大宗消费提振计划?房企数字化转型加速线下场景智能传参

2026-08-06

微软AI业务七成收入靠OpenAI?巨头捆绑倒逼出海App独立追踪全渠道流量

2026-08-06

AMD二季度营收暴增50%?数据中心翻倍增长驱动跨端分发新底座

2026-08-05

Xinstall CAC 与 LTV 怎么分析?渠道闭环与投放回报解析

2026-08-04

DeepSeek V4 Flash版强势开源?高性价比基座模型重塑长尾应用全渠道统计版图

2026-08-04

Qwen3.8登顶开源王座?2.4T巨兽引爆智能体免填邀请码分发潮

2026-08-04

行云科技算力订单超154亿?底座产能扩张激活AI应用多终端流转新周期

2026-08-04

苹果带摄像头的 AirPods 今年亮相?视觉智能引爆硬件分发与全渠道归因升级

2026-08-03

DeepSeek跑分超GPT5.6?超低价API引爆智能体工具免填码安装潮

2026-08-03

蚂蚁灵波首轮拟募资15亿?具身智能加速产业落地凸显全链路设备归因紧迫性

2026-08-03

亚马逊季度营收首次破2000亿美元?云与广告双轮驱动下B端应用迎来分发与归因重构

2026-07-31

千问已在特斯拉车机内测?大模型上车打通跨端服务与全渠道归因新闭环

2026-07-31

Win11七月更新上线?桌面环境能力升级加速PC端智能助手与应用分发一体化

2026-07-30