手机微信扫一扫联系客服

联系电话:18046269997

APP安装免填邀请码

APP安装免填邀请码 社交分享效果统计

社交分享效果统计 广告投放数据统计

广告投放数据统计 CPA/CPS推广效果统计

CPA/CPS推广效果统计 App地推统计

App地推统计 App拉起

App拉起 网页/应用内直接安装

网页/应用内直接安装 Android多渠道打包

Android多渠道打包 App安装后自动绑定

App安装后自动绑定 App分享效果统计

App分享效果统计 Deeplink深度链接

Deeplink深度链接 手机微信扫一扫联系客服

308

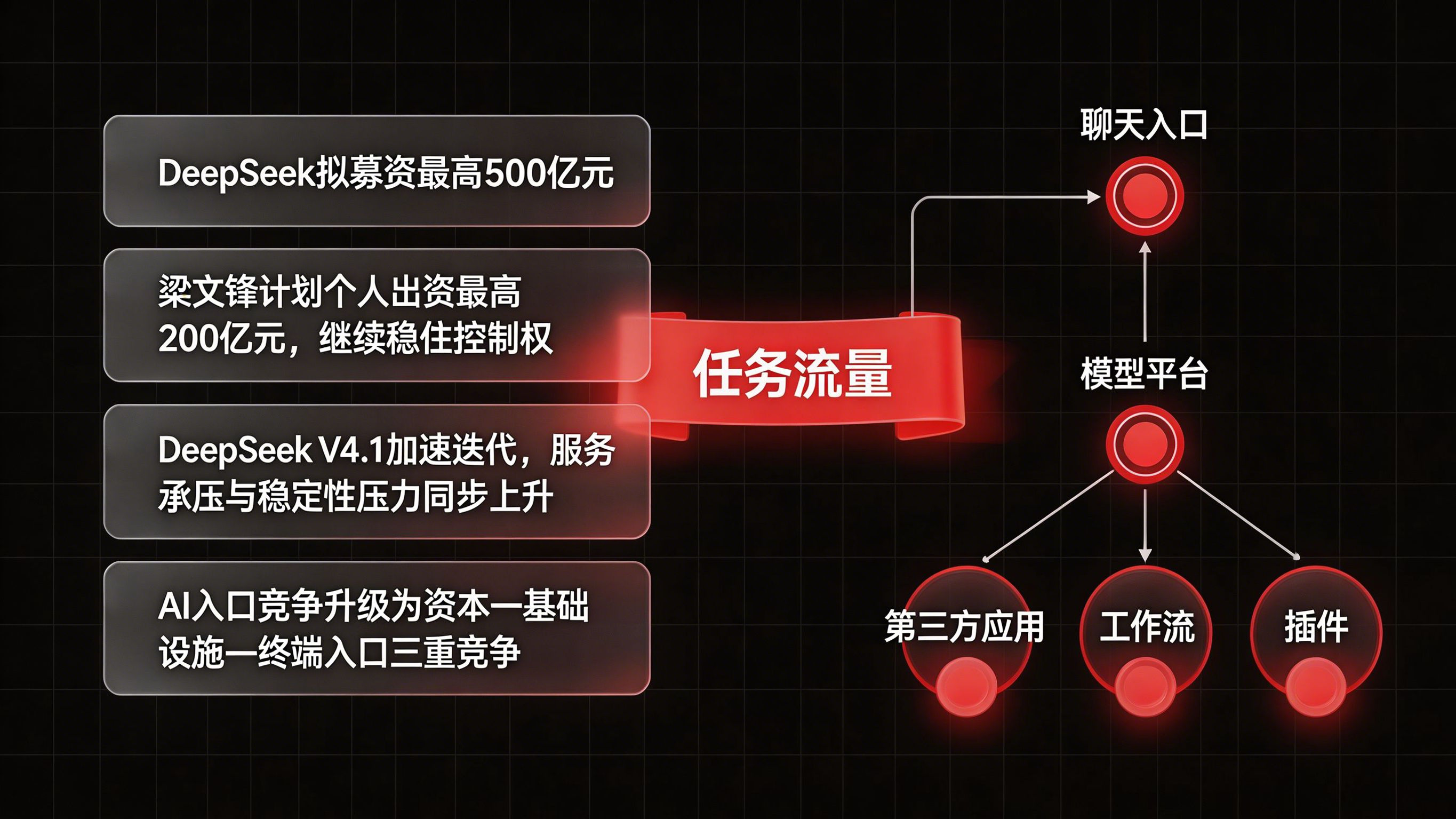

308DeepSeek 被曝拟募资最高 500 亿元,若落地将创下中国人工智能公司最大单轮融资纪录,同时梁文锋被曝拟个人出资 200 亿元、公司近期也出现注册资本与股权结构调整。对开发者、产品和增长团队而言,这不只是融资新闻,更意味着国产大模型正在从技术突围转向资本、算力与商业化的全面竞速

DeepSeek拟募资最高500亿元,如果这轮融资最终落地,它不仅会成为中国人工智能公司有史以来最大的一轮融资,也会把一个更关键的问题推到台前:当头部模型平台开始以超大规模资本换取更强算力、更快迭代和更广入口时,开发者和增长团队该怎么看待正在膨胀的【任务流量】。

过去很长一段时间,大家讨论大模型公司,重点往往是参数、榜单、开源与否、价格高低。但这次 DeepSeek 的融资传闻之所以值得单独拿出来看,不只是因为“500亿元”这个数字足够大,而是因为它和模型迭代、服务稳定性、组织控制权、生态入口争夺,已经被绑在了一起。

从公开报道来看,DeepSeek本轮目标募资规模最高达到500亿元人民币,若完成,将创下中国AI企业史上最大单笔融资纪录。DeepSeek拟融资500亿!SpaceX冲刺上市

同一轮消息里,梁文锋被曝计划个人出资最高200亿元,占整轮融资额的40%,这意味着创始人不仅没有在新一轮资本引入中后退,反而可能通过更大的个人投入继续稳住控制权。梁文锋出资200亿!DeepSeek首轮创纪录融资500亿

这件事的微妙之处在于,DeepSeek此前一直给外界留下“谨慎对待外部融资”的印象。如今转向首轮大规模融资,本身已经说明它所处的竞争环境和资源需求,和公司初创阶段完全不同了。DeepSeek据悉拟融资500亿元6月推出V4.1

从时间点看,这轮融资并不是孤立出现的。

过去一个多月里,关于 DeepSeek 的几个动作其实已经构成了明显信号:一是融资传闻密集出现,二是外部投资方结构持续被讨论,三是模型迭代节奏开始加快,四是服务稳定性压力被用户直接感知到。

公开报道提到,DeepSeek近期曾向部分投资者表示,公司计划加快大型语言模型的迭代和发布频率,以符合主流行业惯例,并计划在6月推出V4.1版本。DeepSeek据悉拟融资500亿元6月推出V4.1

同时,5月8日又有用户反馈 DeepSeek 服务繁忙,对话页面显示“服务器繁忙,请稍后重试”,随后官方表示网页和 API 服务已恢复。DeepSeek拟融资500亿!SpaceX冲刺上市

把这两件事放在一起看,逻辑就很清楚了:

如果模型更新更快、用户更多、Agent场景更复杂,而底层服务承载能力又持续被压测,那么融资不再只是为了扩大声量,而是为了让供给能力跟得上生态预期。对平台来说,这是训练、推理、缓存、带宽、工程团队和人才体系一起变重的结果。

市场容易把“DeepSeek拟募资最高500亿元”理解成一条估值新闻,但对行业来说,这其实是资源结构新闻。

因为大模型公司真正抢的,从来不只是融资金额,而是能不能把这些钱尽快转化成可持续的供给能力。

报道提到,DeepSeek V4 预览版已支持100万token超长上下文,并通过自研稀疏注意力架构显著降低推理算力消耗,其中 Pro 版单 token 算力仅为 V3.2 的27%,KV缓存降至10%。DeepSeek拟融资500亿!SpaceX冲刺上市

这说明公司并不是单纯用资本去堆 GPU,而是在模型架构和推理效率上同步推进。可问题在于,即便技术侧不断优化,随着用户请求、Agent工作流、多模态能力和企业接入规模继续放大,整体供给压力仍然只会越来越大。

所以这轮融资真正对应的,不是“有没有钱”,而是三件更具体的事:

换句话说,500亿元本身只是表层数字,背后要解决的是平台是否能从“爆火”进入“稳定扩张”。

在所有融资新闻里,最容易被忽视的一类信息就是股权与控制权变化。

但这次 DeepSeek 的情况恰恰提示我们,控制权可能是理解它下一阶段动作的关键。

报道提到,DeepSeek关联公司杭州深度求索人工智能基础技术研究有限公司在4月底发生工商变更,注册资本由1000万增至1500万,梁文锋认缴资本由10万元增至510万元,持股占比从1%提高到34%,最终受益股份达到84.29%,表决权比例达到100%。DeepSeek拟融资500亿!SpaceX冲刺上市

这类动作释放出的信号非常明确:

DeepSeek并不是在简单打开融资窗口,而是在为“融资之后仍保持强控制权”做准备。

对一家模型公司来说,这意味着它希望在商业化、发布节奏、开源策略、生态合作和国际化路径上,继续保留较高的独立决策空间。

而一旦控制权和资本密度同时增强,平台后续在分发生态上的动作通常也会更坚决。它会更敢于调整接口策略、重写价格体系、强化自有入口、打造开发者闭环。这对普通用户来说可能只是“产品升级”,但对开发者和增长团队来说,就是外部平台规则的变化。

如果只看 DeepSeek,这会像一条中国本土融资新闻。

但把它和同一批消息放在一起看,意义就完全不同了。

你给的材料里提到,Anthropic正考虑在今年夏天筹资数百亿美元,投前估值约9000亿美元,融资规模最高可达500亿美元,用于大规模扩充计算能力。DeepSeek拟融资500亿!SpaceX冲刺上市

同样,SpaceX也被描述为正在冲刺上市,并持续加大资本开支,甚至规划未来向近地轨道发射多达百万颗人工智能卫星。DeepSeek拟融资500亿!SpaceX冲刺上市

这意味着一个更大的行业共识已经形成:

AI竞争正在从“模型能力竞争”转向“资本—基础设施—终端入口”的三重竞争。

只要这个趋势成立,任何头部模型公司的大融资都不会只是财务动作,而会成为一场关于供给能力和任务入口的前置卡位战。

对于普通读者来说,DeepSeek拟募资最高500亿元 是资本市场新闻。

但对 App 开发者、产品经理和增长负责人来说,真正需要警惕的是:当头部模型公司用巨额融资持续放大平台能力后,用户路径会悄悄发生变化,而这变化最先冲击的,就是你以为自己早就看清楚的流量结构。

过去大多数产品面对的是“人物流量”。

用户自己点击、自己搜索、自己下载、自己注册、自己打开 App,整个链路虽然复杂,但核心发起者是明确的人。

因此,传统归因体系通常围绕这些问题来建:

但在 DeepSeek 这样的头部模型平台继续扩张之后,越来越多业务不会直接从“人找 App”开始,而是从“任务找服务”开始。

用户可能先在一个大模型里提问,再让它调用工具、生成结果、打开某个第三方产品、继续执行任务。

这时候,真正推动后续行为的,不再只是人的单次点击,而是平台代用户发起的任务链。

这就是为什么【任务流量】会变得越来越重要。

它和人物流量最大的不同在于,发起动作的不一定是用户自己,路径也不一定发生在单一终端里。

一个任务可能先从聊天入口开始,再转向网页、App、插件、工作流平台,最后回到企业内部系统。

如果你还只用旧式页面漏斗来理解这类流量,很多关键价值会直接从报表里消失。

更现实的问题是,平台越强,这种“黑盒中介”越多。

DeepSeek融资越大,模型越快迭代,平台越可能把用户需求更多地消化在自己的体系里。

对外部 App 而言,增长机会并没有消失,但进入点、触发点和归因点都开始后移。

你看见的是一次安装,真正发生的却可能是一次由 Agent 发起、跨多个系统转接的复杂任务。

这时候,团队如果还只关心“谁装了 App”,很容易漏掉更核心的问题:

这些问题答不清,后续所有增长判断都会变形。

当任务不再只从广告位、自然搜索和社交流量进入时,入口就会变得异常复杂。

用户可能来自 DeepSeek、浏览器、社群、企业工作流、插件市场、分享链接、Agent推荐甚至其他模型平台。

如果这些来源被笼统地记成“自然流量”或“其他来源”,你很快就会失去分析能力。

更稳妥的做法,是优先建立统一的入口标识体系。

这时候可以用 渠道编号 ChannelCode 的方式,把不同平台、不同场景、不同任务来源统一编码,让每一次进入都带着清晰身份进入系统。

例如,你可以在链路里预留这些字段:

这样做的好处是,不管任务最终落在哪个终端、哪个页面、哪个转化动作上,至少可以先回答“它从哪来”。

第二个常见问题,是很多团队即使记住了来源,也会在安装之后把上下文丢掉。

用户装了 App,但最初为什么来、处在什么任务里、由谁触发、希望完成什么动作,这些信息在首启后很快蒸发。

这在 Agent 时代尤其危险。

因为用户可能不是为了“体验一个 App”而来,而是为了完成一件事情:写文档、跑分析、生成图像、调接口、查资料、推进审批。

如果安装和首启无法携带这些任务参数,后续所有分析就只能停留在“装了”和“开了”,却看不见真正的业务意图。

这时候,更适合的方法就是把场景参数持续带进后续链路里。

像 智能传参安装 这类能力,意义不只是“把参数带到安装后”,而是帮助团队保留任务语境,让一次安装和一次任务发生真正关联。

在方法上,可以参考 xinstall 站内那篇《智能体分发时代 App 安装传参逻辑的底层重构》里讲的思路,把来源、场景、平台、任务状态尽量一路保留到首启和核心事件节点。

第三步,是不要继续把分析重心只放在页面点击上。

在 AI 平台持续扩张之后,越来越多高价值行为会表现成任务而不是页面停留。

页面仍然重要,但它只是一段任务链中的局部切片。

因此,更值得搭建的是一张任务事件图。

例如,可以先定义这样一组事件:

有了这类任务事件图,团队才能真正看见:

注:本文讨论的多平台、多 Agent、跨终端任务链归因,属于对未来分发趋势的前瞻性技术延展与思考。像跨平台一键拉起、复杂工作流回传、任务状态精细恢复等场景,往往需要结合具体业务架构做定制化设计,并不等同于所有团队都可直接套用的标准成熟能力。

如果你是研发负责人,现在最该检查的是你的数据结构是否还停留在“用户行为表”阶段。

一旦大量入口开始由模型平台和Agent任务主导,单纯记录用户点击已经不够。

建议至少预留这些字段:

这些字段未来会决定你能不能解释一次安装背后到底发生了什么。

如果你是产品或增长负责人,更重要的问题不是“DeepSeek会不会把流量都吃掉”,而是“平台化入口增长后,我们还能不能定义自己的入口价值”。

因为平台越强,越容易把用户需求先留在平台内部,再把外部产品变成任务执行器。

这并不意味着外部产品没有机会,而是意味着你要更清楚自己处在任务链的哪个环节。

现在可以优先做三件事:

数据团队最怕的,不是数据变少,而是数据仍然很多,却越来越解释不了业务。

当 DeepSeek 这样的头部平台把更多流量吸进自己的任务框架里时,很多原本可以直接观察的行为会变成“黑盒前置”。

这时如果没有更细的链路还原,你看到的只会是结果,不是过程。

最大的不同是这次金额上限极高,而且多份报道同时把融资、模型迭代、服务承压和控制权变化放在一起讨论。

这说明它不再只是“是否融资”的问题,而是公司正在进入一个更重资本驱动的阶段。DeepSeek拟融资500亿!SpaceX冲刺上市

这意味着如果融资落地,创始人不仅没有被动稀释,反而可能通过更大比例的资金投入继续强化控制权。

对一家仍处在高速路线选择期的模型公司来说,这通常意味着它希望保留更高的战略自主性。梁文锋出资200亿!DeepSeek首轮创纪录融资500亿

因为大模型公司的成本不只来自训练,还来自推理、缓存、带宽、工程维护、服务稳定性和人才竞争。

一旦模型更新更快、用户更多、调用更频繁,资金就会迅速转化成供给能力问题。DeepSeek据悉拟融资500亿元6月推出V4.1

关系在于,头部模型平台扩张后,很多流量会先变成平台里的任务,再决定是否分发给外部产品。

对 App 团队来说,未来竞争的不只是获客,而是能不能识别并承接更高质量的【任务流量】。

DeepSeek拟募资最高500亿元 这件事,表面是融资,实质上是平台级 AI 公司正在加速抢占“供给能力 + 任务入口 + 开发生态”的三重高地。

当资本、模型和基础设施开始同步放大,外部产品面对的环境就不再是单纯流量竞争,而是入口定义权和任务承接权的再分配。

对 App 与 B 端团队来说,现在是一个很典型的窗口期。

如果还用旧互联网时代那套人物流量思维去看未来入口,很容易在平台化任务分发面前失去解释力。

相反,谁能更早用 ChannelCode 统一入口、用智能传参保留上下文、用任务事件图观察链路,谁就更有机会在下一轮生态洗牌里看清并接住真正的【任务流量】。

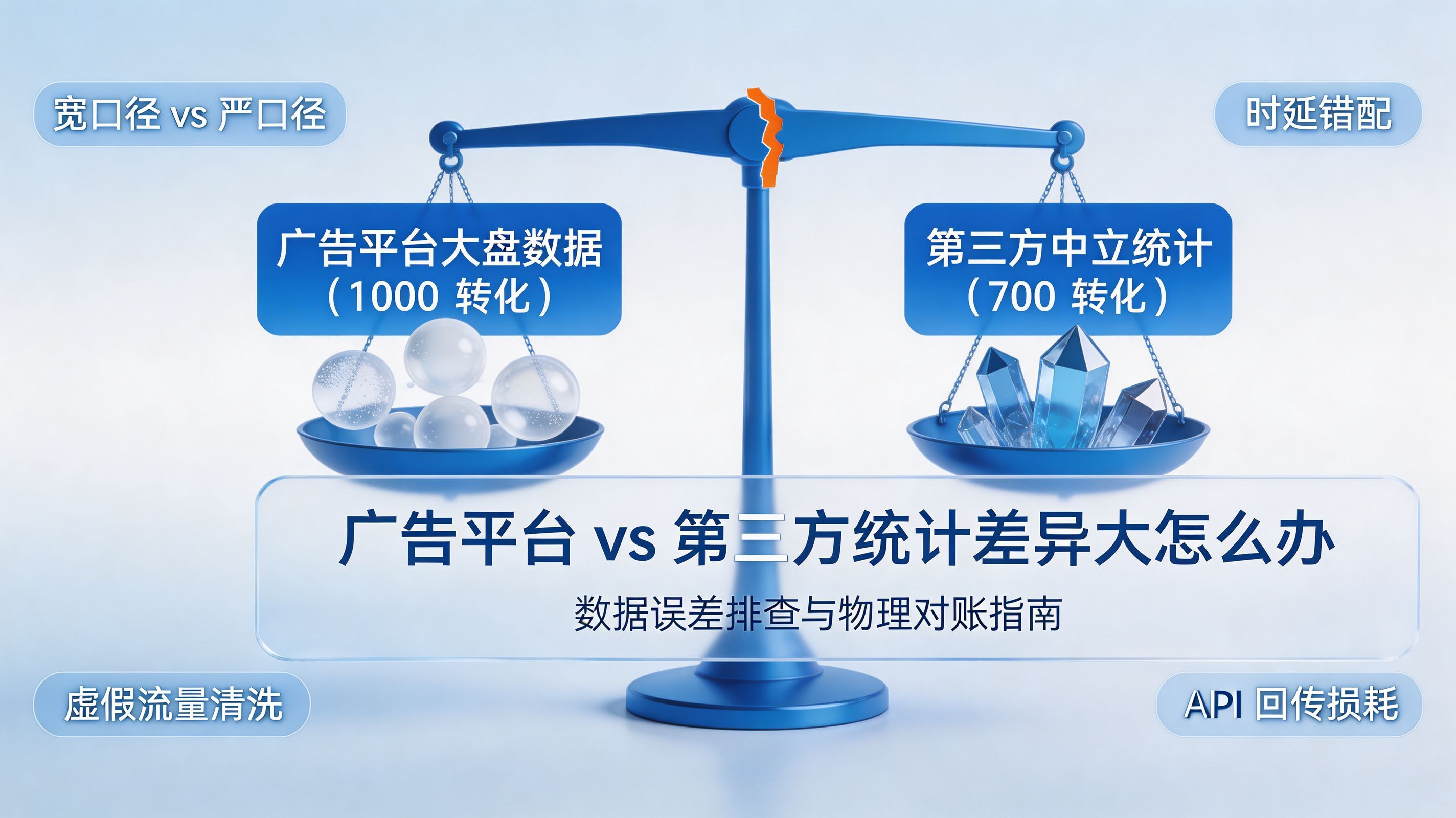

Xinstall 广告平台和第三方统计差异大怎么办?数据误差排查指南

2026-08-07

Xinstall 渠道反作弊怎么做 ?虚假流量识别与风控防刷解析

2026-08-07

住房消费领跑大宗消费提振计划?房企数字化转型加速线下场景智能传参

2026-08-06

微软AI业务七成收入靠OpenAI?巨头捆绑倒逼出海App独立追踪全渠道流量

2026-08-06

AMD二季度营收暴增50%?数据中心翻倍增长驱动跨端分发新底座

2026-08-05

Xinstall CAC 与 LTV 怎么分析?渠道闭环与投放回报解析

2026-08-04

DeepSeek V4 Flash版强势开源?高性价比基座模型重塑长尾应用全渠道统计版图

2026-08-04

Qwen3.8登顶开源王座?2.4T巨兽引爆智能体免填邀请码分发潮

2026-08-04

行云科技算力订单超154亿?底座产能扩张激活AI应用多终端流转新周期

2026-08-04

苹果带摄像头的 AirPods 今年亮相?视觉智能引爆硬件分发与全渠道归因升级

2026-08-03

DeepSeek跑分超GPT5.6?超低价API引爆智能体工具免填码安装潮

2026-08-03

蚂蚁灵波首轮拟募资15亿?具身智能加速产业落地凸显全链路设备归因紧迫性

2026-08-03

亚马逊季度营收首次破2000亿美元?云与广告双轮驱动下B端应用迎来分发与归因重构

2026-07-31

千问已在特斯拉车机内测?大模型上车打通跨端服务与全渠道归因新闭环

2026-07-31

Win11七月更新上线?桌面环境能力升级加速PC端智能助手与应用分发一体化

2026-07-30