手机微信扫一扫联系客服

联系电话:18046269997

APP安装免填邀请码

APP安装免填邀请码 社交分享效果统计

社交分享效果统计 广告投放数据统计

广告投放数据统计 CPA/CPS推广效果统计

CPA/CPS推广效果统计 App地推统计

App地推统计 App拉起

App拉起 网页/应用内直接安装

网页/应用内直接安装 Android多渠道打包

Android多渠道打包 App安装后自动绑定

App安装后自动绑定 App分享效果统计

App分享效果统计 Deeplink深度链接

Deeplink深度链接 手机微信扫一扫联系客服

389

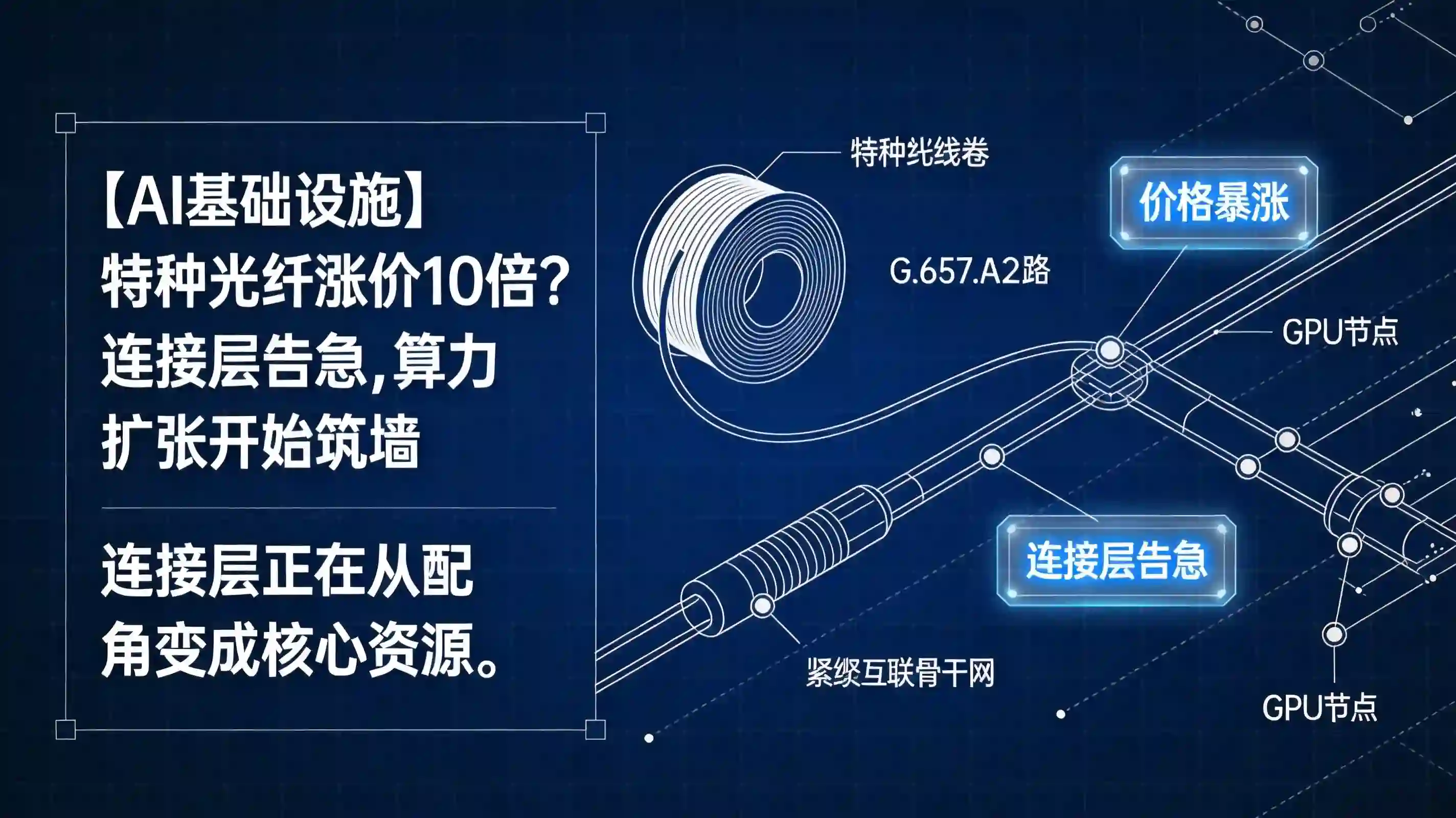

389特种光纤 G.657.A2 出货价在 1 年内上涨近 10 倍,订单同比增长 4 倍、部分客户甚至需先交保证金锁产能;这不只是上游材料行情,而是 AI 数据中心、出口订单与资本预期同时挤向连接层的信号,对开发者、增长团队和 B 端平台理解算力外溢效应很关键。

过去一年,AI 产业最常被反复提及的词是 GPU、训练、推理、万卡集群和资本开支。但现在,真正开始把行业情绪推向另一个高度的,反而是一个过去不太出圈的底层材料:特种光纤。随着 G.657.A2 光纤价格在一年内暴涨近 10 倍、订单同比增长 4 倍、客户甚至需要提前缴纳保证金锁定产能,【AI基础设施】的瓶颈正在从“算力芯片不够”进一步蔓延到“连接层也不够”。

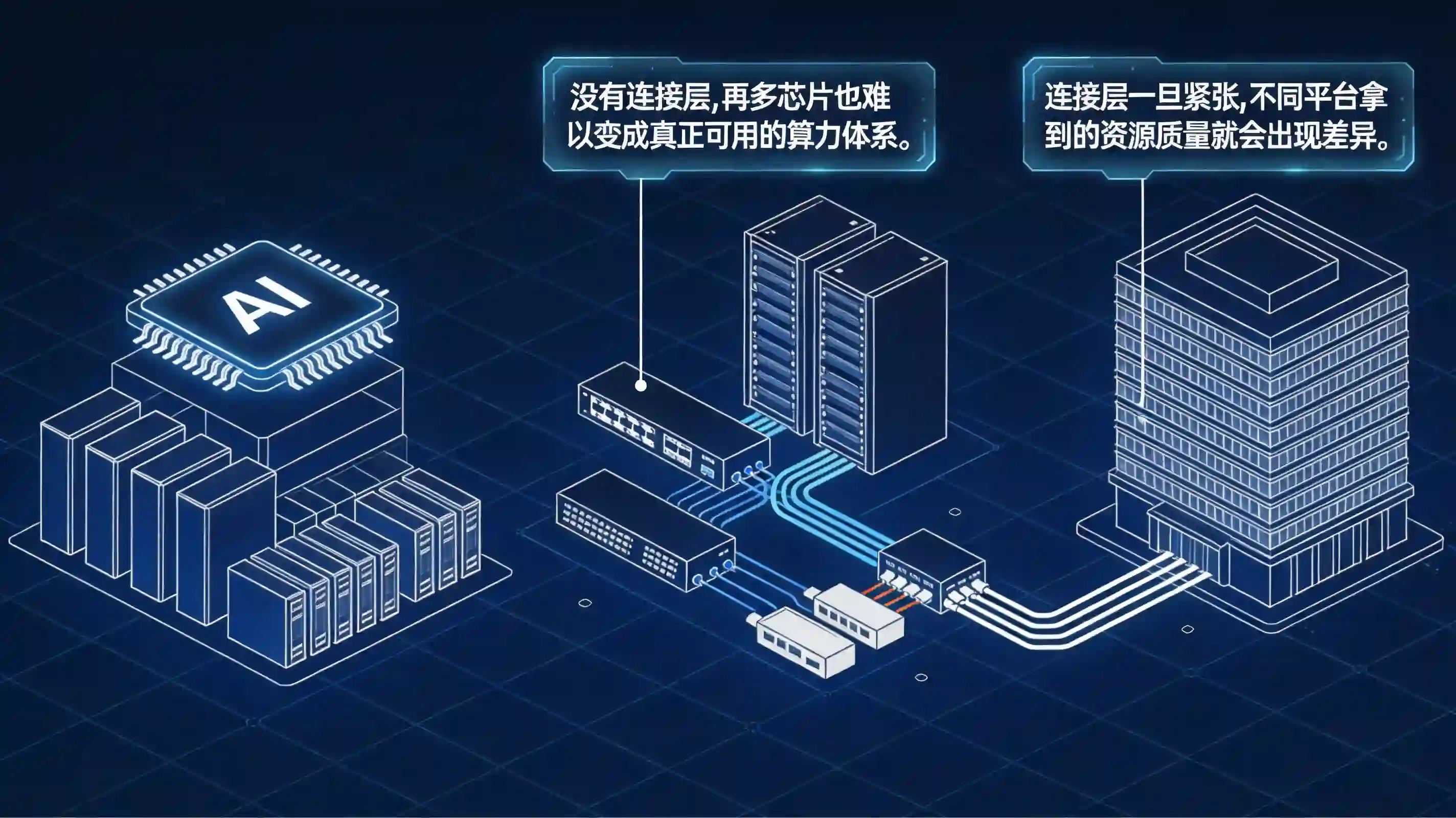

这件事之所以值得被认真写,不是因为又多了一个涨价题材,而是因为它说明 AI 扩张已经进入更深的基础设施争夺阶段。谁都知道模型需要算力,但只有当光纤开始供不应求、出口订单排到 2028 年、资本开始围绕不到 20 家相关公司反复抢筹时,市场才真正意识到:没有连接层,再多芯片也难以变成真正可用的算力体系。这正是【AI基础设施】今天最值得警惕的现实。

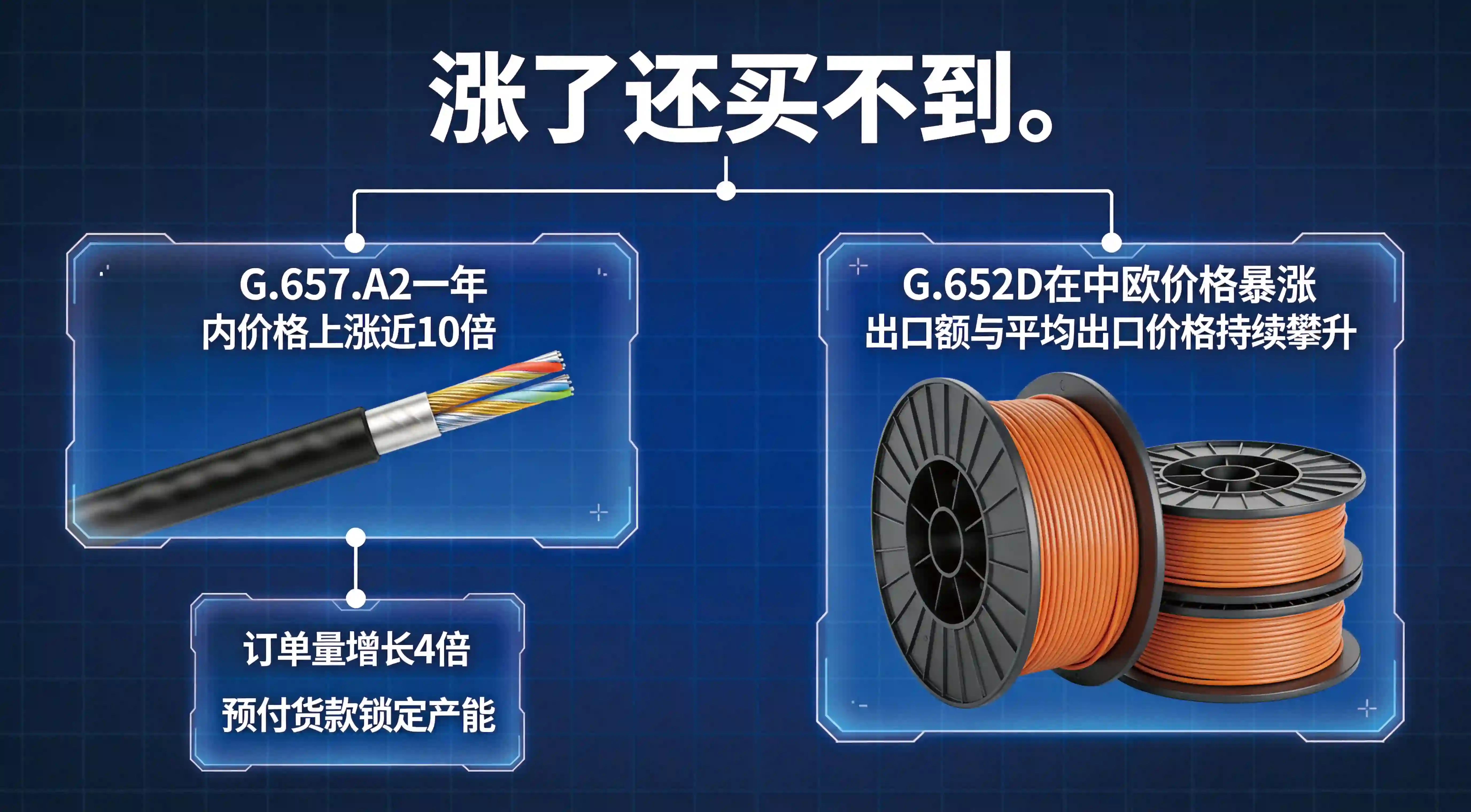

从材料来看,最核心的信息非常直接:江苏南通一家光纤生产企业的特种光纤产品 G.657.A2,在过去一年内出货价格上涨近 10 倍,仍然供不应求,订单同比增长 4 倍,客户还需要提前缴纳保证金锁定工厂产能。这个信号非常强,因为它不只是“涨价”,而是“涨了还买不到”。

G.657.A2 并不是一个普通消费品概念,它属于 ITU-T 标准体系下的重要单模光纤子类,强调弯曲耐受性、低损耗和更适合复杂部署场景的性能。放在日常新闻里,这种技术细节看起来有点偏门,但放在当前的 AI 基建环境里,它恰恰解释了为什么“特种光纤”会突然进入公众视野。因为现代数据中心、全光互联和高密度网络环境,对连接材料的要求早就不是“能传就行”,而是“能不能稳定、高速、低损耗地把大量节点连起来”。

一旦你把它放回 AI 场景,就会发现这不是一个孤立的产品涨价故事,而是整条连接链路开始紧张的结果。过去大家抢服务器、抢 GPU、抢机柜、抢电力;现在抢到更深处,连高规格光纤都要靠提前锁产能。也就是说,AI 扩张已经不只是在抢“算力本体”,而是在抢“让算力真正联网运转起来的骨架”。

这轮景气最值得注意的一点,是它并不完全由单一市场推动。材料显示,今年一季度我国外贸增长强劲,光纤光缆和光模块几类产品出口量同比都实现两位数增长,多家企业的出口订单甚至已经排到 2028 年。这说明需求不是局部波动,而是全球范围内都在加速吸收这类连接资源。

更具体的数据也很醒目。材料提到,仅今年 2 月,中国光纤出口额就达到 7.9 亿元,同比增长 126.8%;3 月中国光纤光缆出口额为 2.45 亿美元,同比增长 263.84%,出口均价为 76.11 美元/千克,同比增长 204.32%。多家媒体和行业转引也反复提到了这一组出口数据,说明市场对“量价齐升”已经形成共识。证券时报 新浪财经转引

出口数据为什么重要?因为它意味着这不是单纯的国内炒作,而是全球需求正在共同推动中国光纤产业进入高景气期。过去很多上游产业会出现“国内热、海外冷”或者“短炒行情”,但特种光纤这次呈现出来的是另一种状态:海外订单强、国内扩张快、价格上行、资本关注同步发生。对于【AI基础设施】来说,这类共振往往意味着产业链景气并非短促反弹,而可能正在进入更长周期。

如果只看 G.657.A2 一年涨近 10 倍,已经够惊人;但更值得警惕的是,涨价并不是单一品种孤立发生。材料引用 CRU 数据指出,中国 G.652D 裸光纤现货价格在 2026 年 3 月达到每晶圆纵向 83.40 元,较 1 月大涨 165%,同比涨幅达 418%;欧洲 G.652D 裸芯片价格在 2026 年 3 月达到每颗约 7.94 欧元,较 1 月上涨 136%,同比上涨 159%。

这意味着,价格变化已经不是某一家工厂、某一个规格、某一类短缺带来的特殊异常,而是更广泛的光纤市场正在经历系统性重估。不同品类、不同区域、不同下游应用都在变贵,只是特种光纤因为涨幅更猛、缺货更急,所以最先被舆论看见。

从产业判断看,这比单点暴涨更有含义。因为单点价格跳升还可能是临时缺口、突发订单或局部囤货;一旦不同品类同步抬升,就说明供需结构正在整体改变。对于 AI 基建来说,这种变化非常关键:它代表连接层从“可替代成本项”变成“会限制扩张速度的硬约束”。

如果要问这轮特种光纤景气背后的最大驱动是什么,答案很清楚:AI。材料援引东吴证券与 CRU 的判断指出,生成式 AI 和大语言模型需求增长,正在显著推高算力基础设施建设,而大规模数据中心之间的互联互通又催生了海量光纤需求。CRU 还预计,2026 年全球数据中心光纤需求将达到 9160 万芯公里,同比增长 32%;到 2030 年,全球数据中心光纤需求预计达到 1.28 亿芯公里,其中 AI 应用相关需求将超过 8000 万芯公里。证券时报

这组数据非常关键,因为它告诉我们:这轮需求增长不是边缘应用带起来的,而是 AI 数据中心本身已经成为光纤市场增长的核心引擎。过去大家说“AI 拉动上游”,更多是在讲 GPU、HBM、交换机、电源和液冷;现在光纤也被纳入同一条逻辑链,意味着整个 AI 基建已经从算力节点竞争,走向网络互联竞争。

你可以把它理解为一种更深层的基建升级。模型越来越大、训练越来越密、推理越来越实时,单靠堆服务器已经不够,关键还在于节点之间能否以足够高效的方式互联。连接层一旦不够快、不够稳、不够多,整套算力体系都会打折。也正因为如此,特种光纤涨价不是外围杂音,而是 AI 扩张主旋律的一部分。

这类新闻另一个明显特点,是市场资金反应非常快。材料显示,A 股涉及光纤行业的公司不到 20 家,但截至 5 月 15 日,长飞光纤、亨通光电、中天科技年内涨幅均已翻倍;5 月以来融资净买入超 1 亿元的光纤概念股达到 7 只,其中中天科技融资净买入额达到 22.14 亿元,居首。

这里最值得注意的不是股价本身,而是“行业公司少、资金集中抢”的结构。一个赛道如果公司很多、技术路线分散,资金热度未必能形成强共识;但如果供给端企业数量很少、技术壁垒高、行业逻辑又被 AI 强化,资本就更容易快速集中押注少数龙头。这也是为什么光纤板块会出现明显的资金拥挤。

再看几家代表公司,逻辑就更清楚了。长飞光纤年内累计上涨 221.8%,一季度净利润同比增长 226.4%;亨通光电年内涨幅 182.25%,AI 先进光纤材料扩产项目推进中,同时布局空芯光纤;中天科技年内累计上涨 126.21%,不仅布局多国特种光纤产能,还参与了长距离低损耗空芯光纤量子通信网络建设。也就是说,资本不是在追一个空概念,而是在追“产能、技术和 AI 需求都已实质共振”的稀缺标的。

如果只把这轮涨价理解成 AI 单线驱动,仍然不够完整。材料同时提到,在地缘政治复杂性上升的背景下,光纤无人机需求也正成为光纤光缆长期增长的另一潜在增量。这一点非常关键,因为它意味着光纤需求并不是单一来自数据中心,而是在多个高优先级场景里同时扩张。

这类多源需求叠加,会让行业景气更有韧性。因为即便某一阶段 AI 基建节奏放缓,来自通信升级、无人系统、出口替代和战略安全方向的需求,仍然可能维持较高水平。对产业来说,这种多场景竞争会进一步抬升优质光纤资源的战略属性,也会让价格和交付周期更难快速回到过去的低位。

这也是为什么今天讨论【AI基础设施】时,已经不能只盯着芯片和算力。真正会决定扩张效率的,往往是那些看似更“传统”的底层环节。特种光纤这次的爆发,恰恰说明连接层开始从幕后走到台前。

对大多数人来说,特种光纤涨价 10 倍更像一条资本市场题材新闻:某个行业爆了,龙头涨了,融资资金冲进去了。但如果你是 App 开发者、产品经理或增长负责人,真正值得关注的不是股价,而是基础设施层面的承接能力正在被重新分配。

为什么这么说?因为 AI 服务越来越依赖高性能数据中心网络,而这类网络的建设速度、稳定性和成本,都离不开高质量光纤。连接层一旦紧张,不同平台拿到的资源质量就会出现差异:头部平台更容易锁产能、扩集群、稳服务;中小平台则可能在部署速度、调用时延、峰值稳定性上先吃亏。用户当然看不见光纤,但他们会在另一端感受到差异:谁更快、谁更稳、谁更少排队、谁的任务更容易做完。

这就意味着,未来越来越多用户路径问题,不再只是产品设计和投放问题,也会受到基础设施质量影响。一个 AI 功能转化率变低,也许不是因为页面不好,而是因为调用链路慢了;一个高意图用户没留下来,也许不是因为文案没打动,而是因为服务承接能力不够稳定。

一旦连接层开始吃紧,很多团队当前使用的归因体系就会出现盲区。因为大多数看板今天最擅长统计的是点击、安装、激活、注册、留存,却不擅长解释:为什么同样的用户、同样的入口、同样的版本,在不同区域、不同时段、不同服务节点上的任务完成率差距越来越大。

这时候最常见的误判就是,把基础设施问题归因为增长问题。比如:

这种误判最危险的地方,不在于数据变难看,而在于团队会沿着错误方向持续优化。你可能不断改素材、改按钮、改引导、改投放,但真正需要先补的是基础设施视角。特种光纤这类新闻的意义,就在于它提醒大家:未来不少增长异常,根因可能藏在更底层的连接层里。

随着 AI 服务进一步普及,很多产品的关键指标也会发生变化。过去,团队更看重的是安装率、注册率、留存率;现在,尤其在 Agent、推理、内容生成、企业自动化这些场景中,“任务有没有被稳定完成”会越来越像新的核心指标。

为什么?因为用户对 AI 产品的耐心普遍比传统工具更低。用户通常不是来“随便逛逛”,而是带着很明确的任务来:写、问、搜、算、改、跑。如果底层承接能力不稳定,让任务频繁排队、失败、重试、超时,那么即使前面的拉新做得再漂亮,最终也会在体验端流失。

这就是为什么【AI基础设施】必须进入增长团队和产品团队的视野。特种光纤涨价看似离终端很远,但它代表的是一个更底层的事实:连接层正在影响任务完成率,而任务完成率最终会影响留存、付费和口碑。今天不把这条链路看清,未来很多关键业务指标都会变得越来越难解释。

面对连接层分化,第一步不是立刻上复杂监控,而是先把入口识别做好。很多团队的问题是,所有通过内容、广告、社群、合作渠道进来的 AI 用户,最后都被粗暴归进“自然流量”或“站内流量”里,结果后面根本看不出哪些入口带来的用户最依赖高性能承接,哪些入口在高峰期最容易掉链子。

更稳妥的做法,是先通过 渠道编号 ChannelCode 的方式,把入口分层。比如可以区分:

这样做的意义在于,你不再只是知道“用户来了”,而是知道“哪类用户来了,而且他们更可能对底层承接能力敏感”。在【AI基础设施】越来越影响体验的背景下,入口识别会成为后续所有判断的起点。

第二步,是把用户或任务的上下文保住。AI 产品越来越不是泛浏览型产品,用户往往带着明确意图而来:生成内容、完成研究、跑任务、使用助手、接入 API。如果这些上下文在安装、跳转、首启过程中丢掉,团队在后端就只能看到一堆没有来历的请求,很难判断哪些是高价值任务,哪些对连接层要求更高。

这时更适合使用 智能传参 的思路,把场景、渠道和服务信息一并带进来。对于这类场景,可以考虑预留:

channelCodescenetask_typeservice_regionnetwork_classretry_count这些字段的价值,不是增加报表复杂度,而是帮助团队在后续复盘时回答真正关键的问题:哪类任务最依赖稳定承接,哪类区域最容易掉线,哪类入口在连接层压力上升时最容易失真。

在设计思路上,也可以参考 xinstall 在《亚马逊 AI 战略升级?多云多 Agent 时代 App 该怎么认清流量真身》和《智能体分发时代 App 安装传参逻辑的底层重构》里提到的做法:先让入口有身份,再让任务有上下文,最后让业务系统能够恢复它们。

第三步,是不要再只盯安装、注册和付费,而要把“任务被稳定完成”单独建模。对 AI 产品来说,很多真正的损耗不发生在前端入口,而是发生在用户进入之后。若没有一张任务事件图,团队就很容易把所有问题都甩给运营或产品。

更合适的做法,是搭建一张从触达到完成的事件图,例如:

link_openedapp_installedfirst_launchtask_startedrequest_sentresponse_receivedtask_completedtask_failed_retry有了这张图,你才能判断:问题是出在入口质量差,还是出在服务节点拥堵;是用户真的没兴趣,还是高峰期连接层不稳定;是转化没做起来,还是任务根本没被顺利承接。换句话说,这张图能把增长问题和基础设施问题尽量拆开。

注:本文讨论的区域级承接分析、任务调用稳定性建模、跨平台任务链路还原等场景,属于面向未来 AI 分发环境的工程设计思路与前瞻性方法延展。不同企业在数据中台、云资源、服务节点和应用架构上的成熟度差异较大,相关链路通常需要结合具体业务做专项适配,并不等同于统一标准化现成功能。

如果你是研发或架构负责人,这条新闻最重要的提醒是:AI 产品未来会越来越依赖连接层质量,而系统里很多字段今天还没准备好。过去你可能重点看用户操作和前端行为,但随着【AI基础设施】的瓶颈下沉到网络互联层,团队必须能看见任务排队、请求重试、服务区域、网络等级和返回时延这些过程指标。

更实际的做法,是从现在开始补一批用于解释“承接能力差异”的字段,例如:

service_regiontask_typenetwork_classqueue_timeretry_countchannelCode这些字段在平时看似不那么性感,但一旦业务波动出现,它们很可能是唯一能解释问题根因的数据抓手。

如果你是产品或增长负责人,这件事最大的变化在于:未来竞争的关键不只是“谁能把人带来”,而是“谁能把人稳定接住”。连接层的稀缺,会让不同平台之间的服务质量差距进一步放大,而这种差距最终会反映到转化率、留存率和口碑上。

现在就可以做三件事:

一旦连接层开始筑墙,真正决定业务上限的,就不只是前端分发能力,而是整条链路的承接能力。

因为它属于特种光纤的重要类别,具有更好的弯曲耐受性和适应复杂部署环境的能力,在高密度网络与全光互联场景中更受关注。随着 AI 数据中心等场景对网络性能要求提高,这类光纤的重要性被迅速放大。

从目前材料看,更接近长期趋势的早期强化,而不只是短期炒作。因为价格上涨同时伴随着订单增长、出口强劲、全球数据中心需求抬升以及产能锁定,这些因素共同出现时,往往意味着供需结构已经发生了更深层的变化。

因为 AI 训练和推理集群对节点之间的高速互联要求更高。模型越大、集群越密、实时推理越普遍,数据中心之间以及机房内部都需要更多、更高规格的光纤连接,连接层自然会从配角变成核心资源。

会,但通常不是以“你感觉到光纤短缺”的方式体现,而是通过服务体验间接体现出来。比如 AI 功能响应更慢、任务等待更久、不同区域稳定性差异更大、峰值时段失败率上升。这些体验变化的背后,很可能就有基础设施连接层变化的影子。

特种光纤价格暴涨 10 倍这件事,表面上像一条带着题材热度的产业新闻,实质上却是 AI 产业进一步下沉到基础设施深层的强信号。今天被挤爆的是光纤,明天可能是更多连接、材料和制造环节。算力竞赛已经不只是在比谁有更多 GPU,而是在比谁能把芯片、电力、机柜和连接层真正高效拼成一张可持续运转的网络。

对 App 和 B 端团队来说,这种变化最重要的启发不是去追概念,而是要承认:未来不少业务波动,都会同时受到流量质量与基础设施承接能力的双重影响。现在正是补齐入口识别、上下文透传和任务事件图的窗口期。因为当【AI基础设施】开始通过连接层重写服务质量时,真正掌握解释权的,不会只是投放后台和前端漏斗,而是那些能看清整条链路的人。

全球首例AI Agent勒索攻击曝光?AI完全接管黑客链路将如何颠覆生态

2026-07-06

生数科技发布视频大模型Vidu S1?实时交互技术突破或将彻底颠覆内容引流转化

2026-07-06

苹果首款折叠手机被曝出货量不足?全新屏幕终端形态或将彻底颠覆传统应用生态

2026-07-06

延迟深度链接怎么实现?安装后场景还原与归因技术解析

2026-07-02

Claude Sonnet 5把企业AI自动化成本打到四成?智能体时代中端模型正在改写选型逻辑

2026-07-02

AI无法替代人工成共识?人机协作正在重写企业增长与用工逻辑

2026-07-02

Cloudflare精细化AI流量管理上线?默认拦截训练爬虫保护广告与数据资产

2026-07-02

App Links怎么配置?Android应用链接原理解析

2026-07-01

Universal Links怎么配置?iOS通用链接唤醒原理解析

2026-06-30

黑石300亿美元AI数据中心?算力基建竞赛如何做

2026-06-30

美团LongCat-2.0大模型首发上线?万亿参数重塑算力格局

2026-06-30

URL Scheme怎么打开App?应用内跳转协议原理解析

2026-06-29

一键拉起App怎么做?跨端无缝跳转与场景还原原理解析

2026-06-29

谷歌算力告急限制Meta使用?大模型算力瓶颈拖垮巨头研发

2026-06-29

马斯克宣布今年每月发一个全新大模型?Grok 4.5拉响警报

2026-06-29