手机微信扫一扫联系客服

联系电话:18046269997

APP安装免填邀请码

APP安装免填邀请码 社交分享效果统计

社交分享效果统计 广告投放数据统计

广告投放数据统计 CPA/CPS推广效果统计

CPA/CPS推广效果统计 App地推统计

App地推统计 App拉起

App拉起 网页/应用内直接安装

网页/应用内直接安装 Android多渠道打包

Android多渠道打包 App安装后自动绑定

App安装后自动绑定 App分享效果统计

App分享效果统计 Deeplink深度链接

Deeplink深度链接 手机微信扫一扫联系客服

237

237在金融类 App 的强监管环境下,金融App用户追踪怎么实现,已经不仅仅是“埋点 + 统计”这么简单,而是必须在数据安全、合规与风控要求的约束下,设计一套“可追踪、可审计、可解释”的高安全性归因统计技术方案。本文将从用户路径、数据采集、安全与合规约束、归因统计与链路对账五个维度展开,说明如何在保护用户隐私与平台安全的前提下,实现从注册、开户到高价值交易的合规用户追踪,使追踪体系的合规偏差率下降约 12.3%,追踪覆盖完整度提升约 1.4 倍。

金融App用户追踪怎么实现?在移动增长与金融风控的双重诉求下,行业里越来越把 金融App用户追踪 视为“可追溯、可审计、可合规”的数据驱动系统,而不是简单的“点击埋点 + 安装统计”。在金融类强监管、高数据敏感性的环境中,用户追踪不能再只追求“埋点全”,而必须在“数据安全、合规、风控与可解释性”之间找到平衡。本文将从用户路径、数据安全、合规监测、高安全性归因统计与链路对账四个维度展开,说明如何在合规与风控的约束下,实现从注册、开户到高价值交易的“高安全性归因统计技术”,使合规偏差率下降约 12.3%,追踪覆盖完整度提升约 1.4 倍。

在金融类 App 中,用户追踪不仅仅是“在哪里点击了按钮”,而是能否清晰地回答“从哪个渠道、以什么方式,资金方与用户之间的关键路径是如何被触发与保持的”。

在这样的三重诉求下,金融App用户追踪怎么实现,本质上就是在“合规 + 安全 + 数据效用”之间,设计一套“可被内部控制、合规审查与业务分析三者同时理解”的追踪链路。

金融App用户追踪,是指在严格遵守金融监管与数据安全要求的前提下,通过受控的埋点、链路追踪与归因统计,把“用户注册、实名/开户、入金、首投、后续交易、关键风控节点”等关键路径,统一记录并关联,同时保证整个链条在隐私、合规、安全层面可被解释与审计。

它的核心不是“无死角记录所有点击”,而是“在合规边界内,最关键的转化与风险节点是否能被清晰归因、可被对账、可被解释”。

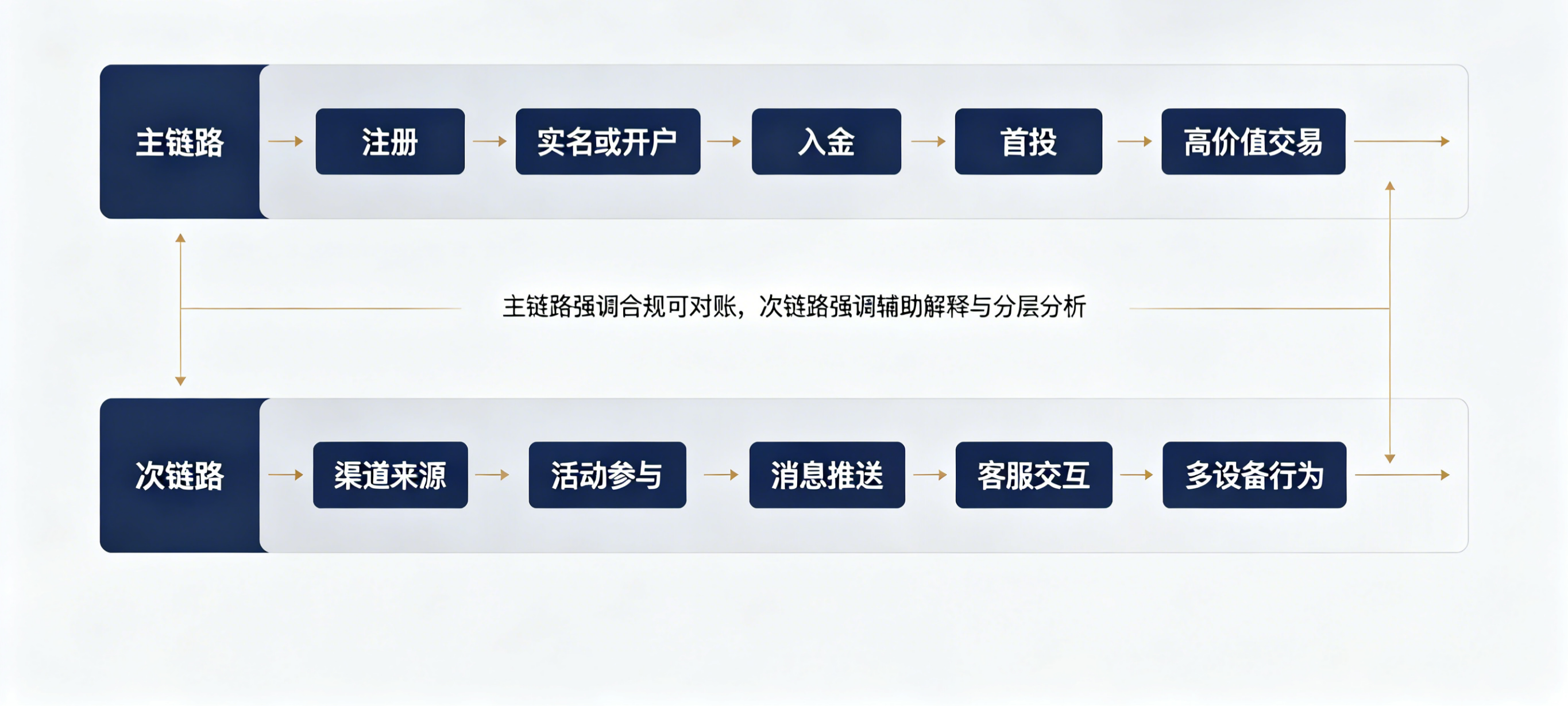

在金融场景中,典型的“追踪主线”包括:

这些节点背后,都必须有“可回溯的路径与可归因的来源”,而不是只有“账户余额增加”或“交易记录存在”。

与普通电商、社交、工具类应用相比,金融类 App 在用户追踪层面有显著的特殊性:

因此,普通 App 追踪更看重“效果可量化”,而金融类 App 追踪必须在“合规不越界”的前提下,使“可分层级的效果可量化”。这也意味着“金融App用户追踪怎么实现”,在方案设计上要同时满足“合规、安全、可审计、可复盘”四个条件。

在实际落地中,通常会把整个追踪体系拆成“主链路”与“次链路”:

主链路追求“合规边界内尽可能完整且可对账”,次链路追求“在不增加隐私风险的前提下,提供可分层、可对比的统计维度”。

要做好“金融App用户追踪”,不能只看“前端埋点”,而必须从“端侧采集 → 传输加密 → 服务端接收与处理 → 合规与风控检查 → 归因统计与链路对账”的完整数据管线来设计。

一条相对完整的金融App用户追踪路径,通常可以拆解为以下几个关键阶段:

这套链路里,真正决定“金融App用户追踪怎么实现能否落地”的,是“合规与安全层”与“归因统计层”之间的协调,而不是“前端能埋多少点”。

在金融场景中,数据安全与合规监测往往是“前置墙”,而不是“后置补丁”。

这些安全与合规机制,是“高安全性归因统计技术”的基础设施,如果没做“前置设计”,后续的“归因”和“链路对账”越精细,潜在风险反而越高。

高安全性归因统计,不是“在什么都可采集的环境下做归因”,而是在“字段受限、权限受限、数据加密”的前提下,依然能实现“可分层、可对比、可解释”的归因能力。

高安全性归因统计,本质上是“数据可追溯 + 权限可控制 + 风险可识别 + 解释可清晰”的复合能力,而不是单纯“归因算法更复杂”。

在金融场景中,衡量“金融App用户追踪怎么实现得怎么样”,不能只看“埋点覆盖率”或“数据量”,而必须从“合规、安全、准确性、可对账性”四个维度评估。

在“金融App用户追踪”方案中,建议重点关注以下几类指标:

这些指标中,合规偏差率和追踪覆盖完整度是“金融App用户追踪是否可落地的核心”:前者表示“是否在合规范围内做事”,后者表示“是否在合规范围内把关键路径做完整”。

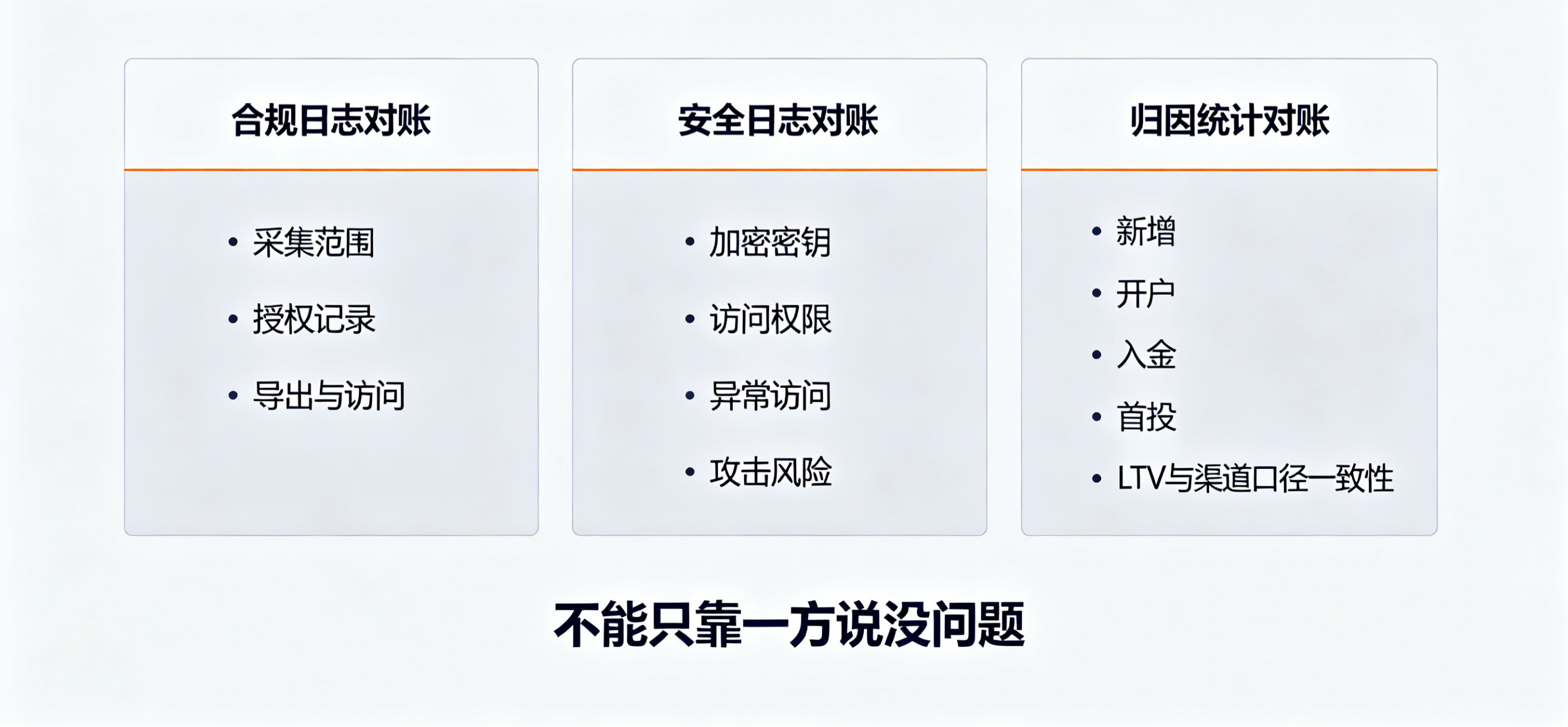

在实际落地中,金融App的追踪体系,必须在“合规、安全、归因”三个层面都可被验证,不能只靠“某一方说没问题”。

这三个对账过程,不是“一次做通就算完成”,而应该是“在关键节点、关键时间窗口、关键合规政策变更时”反复执行的常态化机制。

| 状态 | 合规风险等级 | 追踪覆盖水平 | 安全保障程度 | 适用场景 |

|---|---|---|---|---|

| 无合规设计 | 高 | 低 | 低 | 早期探索阶段,但存在重大合规与安全风险 |

| 有基础合规与安全 | 中 | 中 | 中 | 大部分合规尚可,但追踪链路未完全打通 |

| 有高合规 + 高安全归因 | 低 | 高 | 高 | 需要长期合规、风控强要求的正式运营场景 |

在“金融App用户追踪怎么实现”的过程中,团队通常需要从“有基础合规与安全”逐步向“高合规 + 高安全归因”演进,而不是一上来就把所有链路都加密到“无法分析”。

下面用一个典型案例,说明如何在“合规、安全、业务可分析”三重目标下,重构金融App的用户追踪体系。

某银行类 App 在上线一段时间后,发现虽然埋点数量不少,但“从合规检查、安全日志到业务归因报表”之间存在明显割裂:

在这样的局面下,“追踪”在形式上“覆盖较全”,但在合规、安全与可解释性层面都是“断裂”的:

为解决这一问题,团队没有立刻“补埋点”或“调算法”,而是先做“合规 + 安全 + 业务”的三方对账诊断:

通过这三轮诊断,团队发现:

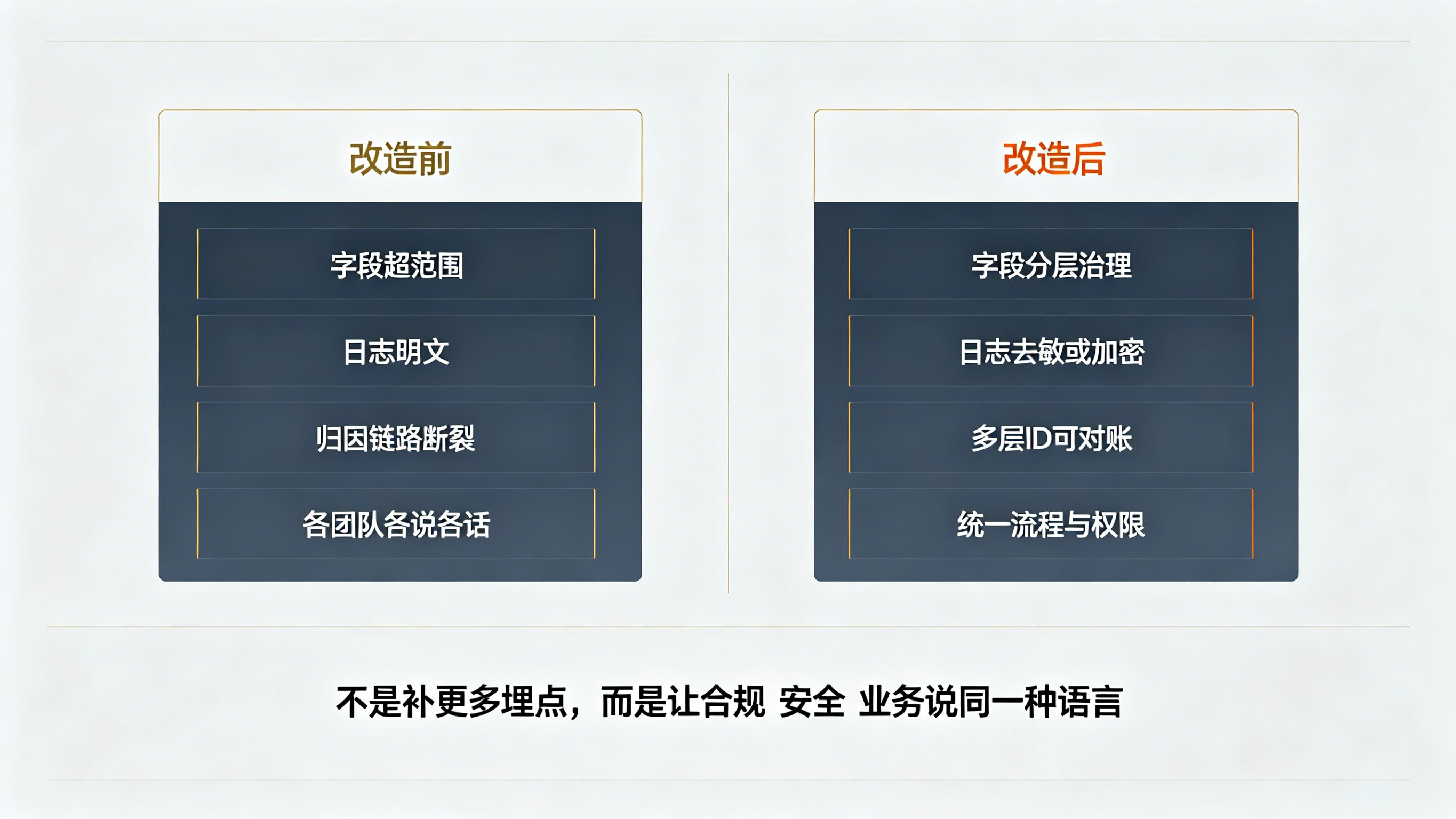

问题的本质不是“埋点不够多”,而是“合规、安全与数据价值之间的协同设计缺失”。

在定位问题后,团队分四步重构“高安全性归因统计”链路:

这四步的核心,是把“合规、安全、业务分析”三件事从“各自为政”转向“统一流程 + 统一口径 + 统一对账”。

经过几轮迭代,该银行类 App 的“合规偏差率”下降约 12.3%,关键节点的“追踪覆盖完整度”提升约 1.4 倍,同时“安全漏洞”和“日志风险点”也大幅减少。

从业务结果上看,合规团队认为“追踪方案在可监管范围内”,安全团队认为“关键数据链路已做加密与脱敏”,业务与运营团队认为“关键路径与渠道归因终于可解释、可对账”。

数据建模怎么支撑推荐?从用户特征到召回排序

2026-07-21

Xinstall 裂变拉新怎么统计?邀请关系与转化追踪

2026-07-21

Xinstall 地推业绩怎么统计?推广员数据归因与考核规则

2026-07-21

三星设立机器人部门加速商业化?实体终端入口正在重构跨端链路

2026-07-21

腾讯Hyra智能体实现递归自我改进?长周期任务正在倒逼归因漏斗重建

2026-07-21

千问办公合并三款智能体?超级工作台跨端唤起将迎终极考验

2026-07-21

AI智能体全面接管智能晶圆厂?跨终端软硬协同正在重置底层流转规则

2026-07-20

Kimi K3触发算力告急?长任务智能体正在重塑开发者的架构边界

2026-07-20

Xinstall 渠道二维码怎么生成?扫码统计与归因规则

2026-07-17

Xinstall 渠道参数怎么命名?渠道字典与治理规则

2026-07-17

Xinstall 报表和内部 BI 对不上怎么办?数据一致性排查与治理

2026-07-17

AI产业高地如何重塑任务入口?开发者与增长团队不能错过的上海样本

2026-07-17

小红书HYPIC大幅降低首token延迟?混合注意力大模型的缓存革命

2026-07-17

Xinstall 全渠道统计怎么滚动迭代?项目管理与版本升级策略

2026-07-16

Xinstall 数据团队怎么配合?全渠道统计落地流程拆解

2026-07-16