手机微信扫一扫联系客服

联系电话:18046269997

APP安装免填邀请码

APP安装免填邀请码 社交分享效果统计

社交分享效果统计 广告投放数据统计

广告投放数据统计 CPA/CPS推广效果统计

CPA/CPS推广效果统计 App地推统计

App地推统计 App拉起

App拉起 网页/应用内直接安装

网页/应用内直接安装 Android多渠道打包

Android多渠道打包 App安装后自动绑定

App安装后自动绑定 App分享效果统计

App分享效果统计 Deeplink深度链接

Deeplink深度链接 手机微信扫一扫联系客服

202

202随着 Anthropic 新模型 Mythos 引发网络攻防担忧,新加坡金管局正督促银行和关键基础设施运营方尽快修补漏洞、强化补丁管理与防御能力。对金融 App 和移动业务团队来说,真正的挑战不只是“防黑客”,而是如何把下载、拉起、登录、交易等关键链路补成一条更可控的安全闭环。

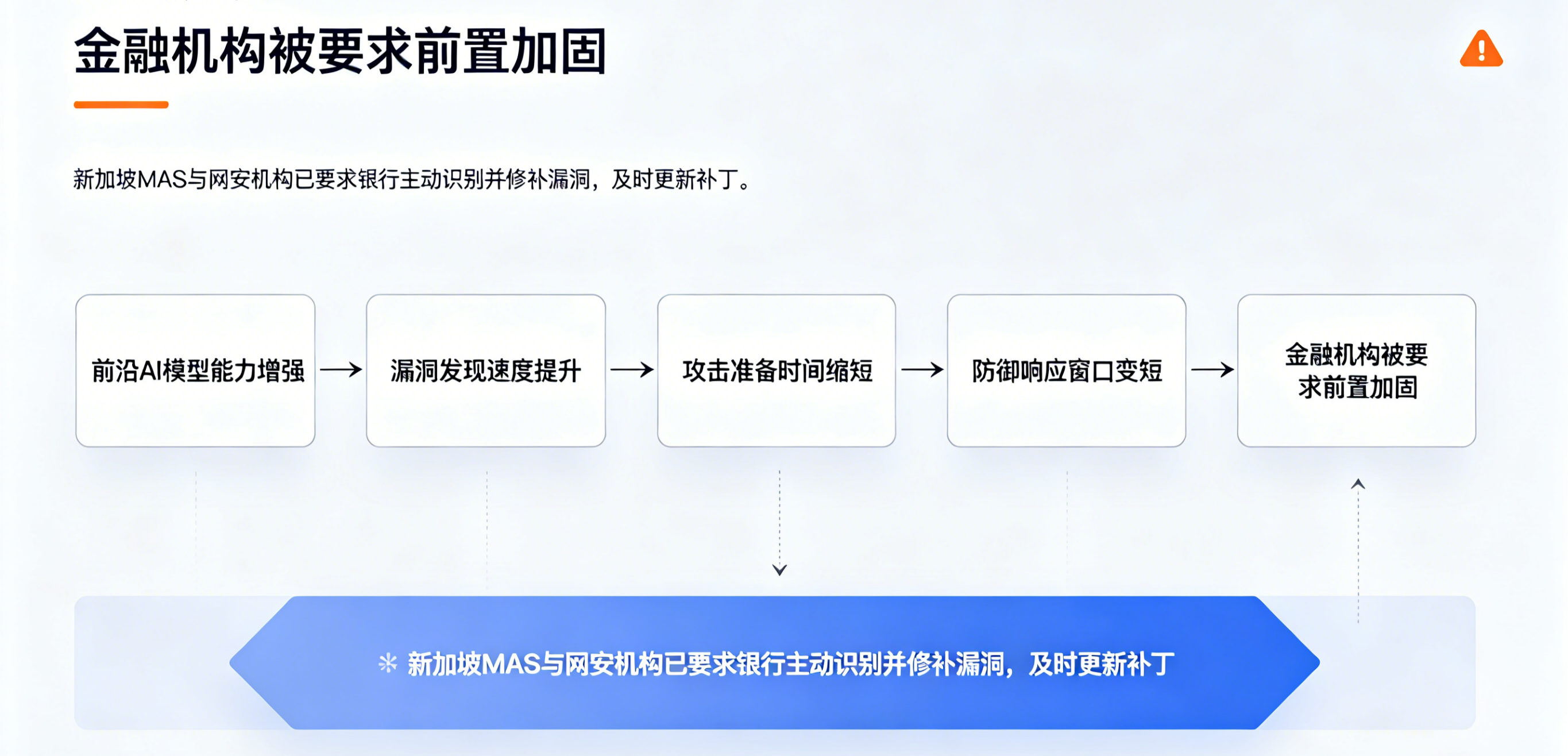

最近,Anthropic 新模型 Mythos 引发的安全担忧开始从技术圈扩散到金融监管层。新加坡金融管理局已经明确表态,正与该国网络安全机构协同,加强包括银行在内的关键基础设施运营方防御能力,并要求金融机构主动识别和修补漏洞、强化补丁更新与安全习惯。

如果把这件事只理解成“AI 更会找漏洞了”,那还不够。对金融 App、数字银行、券商、支付和保险平台来说,更现实的问题是:当 AI 加速漏洞发现和利用后,原本就分散的业务链路——安装、唤起、登录、验证码、授权、交易、召回——都会成为攻击面。真正需要补的,往往不只是服务器上的洞,还有那条最容易被忽视的用户链路。

材料显示,新加坡金融管理局在回应相关询问时指出,AI 的进步将加速 IT 系统中软件漏洞的发现与利用,因此金融机构需要加倍努力强化安全防线,主动识别并修补漏洞,并及时完成安全补丁更新。

与此同时,新加坡网络安全局也在 4 月 15 日对前沿 AI 模型可能带来的风险发出警示,核心判断是:先进模型能够更快识别系统弱点、分析软件风险,甚至在更短时间内辅助形成攻击路径。也就是说,过去需要较长时间和更高技术门槛才能完成的漏洞探测和攻击准备,现在可能被显著压缩。

监管层的焦虑,本质上不是因为某一个模型名字,而是因为攻击与防御之间的时间差被重新缩短了。以前企业还有相对明确的响应窗口,现在这个窗口正在变短。

因为金融行业的系统天然复杂、链路长、旧系统多、接口多、权限层级多,而且一旦出问题,后果也最直接。对银行来说,被攻击的并不一定只是核心交易系统,也可能是账户找回、短信验证、活动页跳转、第三方合作入口、App 拉起路径,甚至某个被忽略的运营页面。

尤其在今天,很多金融机构的用户旅程已经不局限在一个 App 里。用户可能从短信、推送、广告、微信、邮件、合作平台、扫码入口、下载页、H5 页面一路进入交易体系。入口越多,攻击面就越多;流程越长,可被操纵的节点也越多。

所以,监管强调“补漏洞”,不能只理解成代码层面的 CVE 修补,也包括整条用户交互链路上的暴露面治理。

材料里的关键点,不在于 Mythos 是否已经被广泛使用,而在于外界普遍担心这类前沿模型具备更强的漏洞识别与利用潜力。即使模型本身没有全面公开,它已经足以促使监管机构提前做防御动作。

这说明一个趋势:企业未来不能再按“攻击先发生,再应急处置”的节奏来做安全,而要按“能力已出现,因此要前置加固”的方式来治理。这种变化,对金融 App 尤其重要,因为移动端链路常常既承担获客,又承担交易,属于“业务最活跃、风险也最集中”的区域。

很多团队谈金融安全,注意力会自然集中在账户体系、交易风控和服务端防护上,但真正容易被低估的,是前端业务链路本身的安全问题。

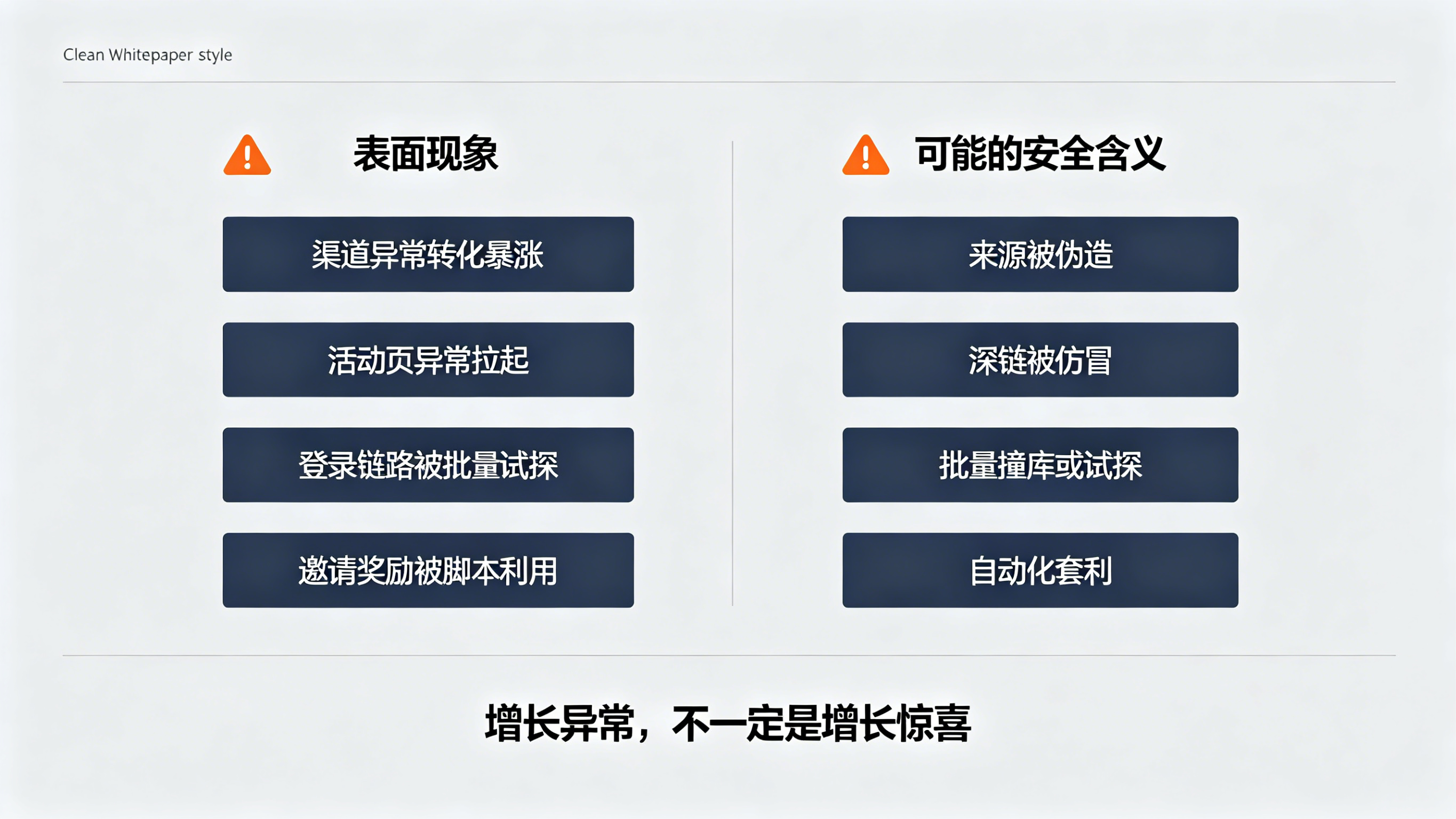

举个很常见的场景:用户通过营销短信、Push 通知、广告投放或合作平台入口进入某个金融活动页,接着被引导下载 App、登录、领券、开户、绑卡或下单。这个过程中,一旦参数校验不严、拉起路径不受控、来源识别不清、跳转链条过长,攻击者就有可能借这些链路做钓鱼、伪造、劫持、重放或异常调用。

问题在于,这类风险很多时候并不会先表现为“系统被攻破”,而是先表现为:

如果产品团队看不到来源、看不清路径、还原不了场景,就很难在早期识别这些问题。于是“安全问题”会先伪装成“运营异常”或“转化异常”。

这正是为什么金融 App 不只是需要风控系统,也需要链路可观测性。

传统投放归因最常做的,是记录某个渠道带来了多少下载、多少注册、多少开户。但在安全语境下,这还不够。

因为异常风险通常不是来自某个抽象渠道,而是来自某个具体场景,例如:

如果只知道“来源于某广告平台”,你很难发现到底是哪个活动页、哪个短链、哪个参数组合出了问题。更细的场景编号和来源标识,才有助于尽早定位异常入口。

这也是为什么金融业务尤其需要把渠道识别做细,而不是只保留粗颗粒来源字段。

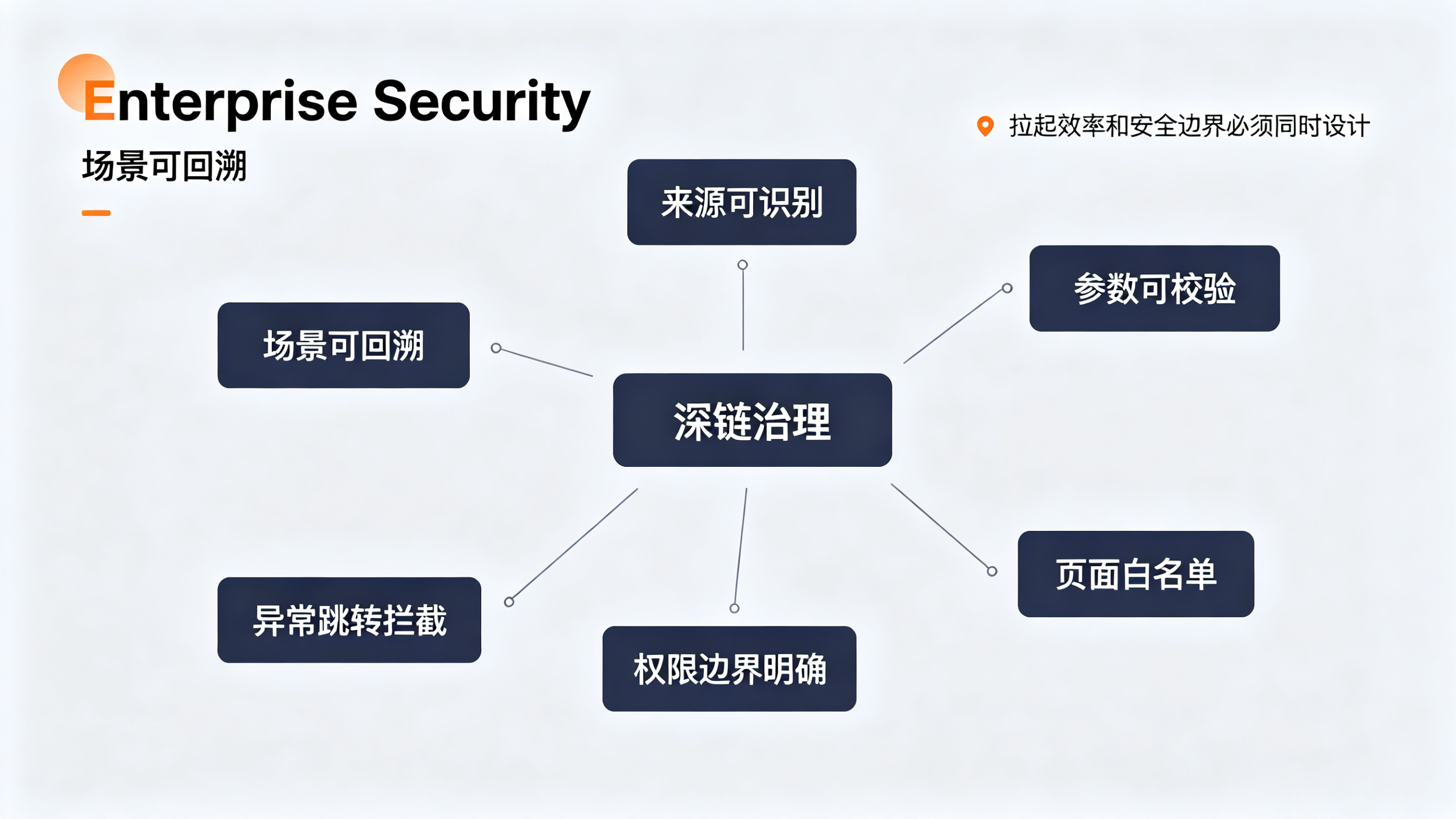

深度链接本来是为了提升拉起效率和场景承接效率,但在金融场景里,它还有另一层价值:入口治理。

一个被严格控制的深链体系,应该至少解决这几件事:

否则,深度链接越好用,就越可能被恶意方拿来做仿冒和滥用。特别是在金融 App 中,如果一个开户链接、活动路径、绑卡页、提现页或身份校验页可以被任意伪装、任意拼接,那运营效率提上去了,安全暴露面也同步放大了。

所以,深链不应只是增长工具,也应被视作安全链路的一部分。

今天很多金融产品已经不是单一功能 App,而是越来越任务化。比如“去完成一次开户”“去补全一次认证”“去参与一次活动”“去处理一笔待支付”“去完成一次风险测评”。这类任务流量转化高,但也特别容易成为攻击者重点盯防的对象。

因为任务型入口通常具备几个特征:动作明确、路径固定、价值集中、便于自动化模拟。对攻击者来说,这比开放式浏览流量更适合做批量试探。

因此,任务流量不能只看业务转化,还要看:

一旦任务流量具备可观测性,很多原本藏在“正常业务波动”里的异常行为,才更容易被提前看见。

注:本文提到的“金融 App 深链治理、任务流量异常观测、场景参数校验与回溯”等能力,属于基于现有深度链接、智能传参与全渠道统计能力延展出的安全治理思路。具体落地仍需结合金融机构自身的合规要求、风控系统、身份体系与内部接口架构进行定制化设计,目前并非所有安全场景都可通过单一产品能力完全覆盖。如业务正面临多入口拉起、活动场景复杂、异常任务流量识别困难等问题,欢迎联系 Xinstall 客服团队进一步沟通。

很多团队默认认为,真正重要的是登录模块、支付模块、账户模块,而外部入口、下载页、活动页、跳转页只是“运营附件”。但在 AI 加速漏洞利用的背景下,这些外围链路反而更可能成为被优先探测的区域。

未来更稳妥的做法,是把所有外部可触达链路都纳入统一治理,包括参数约束、页面白名单、来源校验、调用频率和行为回溯。先把边界画清楚,才能谈效率和转化。

增长团队最容易忽略的一点是:异常转化不一定是好消息。某个活动突然爆量、某个开户链接异常高转化、某个渠道安装异常集中,有时并不是“投放跑通了”,而可能是链路正被利用。

因此,在金融行业,增长分析和安全分析不应该完全分开。谁能把渠道、场景、任务、设备、行为放在一起看,谁就更有机会更早发现问题。

Mythos 引发的监管反应说明,AI 对网络攻防的影响已经不再停留在理论层面,金融监管者开始按“现实风险”来推动机构提前加固。

对金融 App 而言,未来真正要补的,不只是几个系统漏洞,而是整条用户业务链路上的可见性、可控性和可回溯性。安装、拉起、登录、任务触发、页面跳转、交易完成,这些过去常被拆开的环节,现在需要被当成一个连续的安全闭环来重新审视。

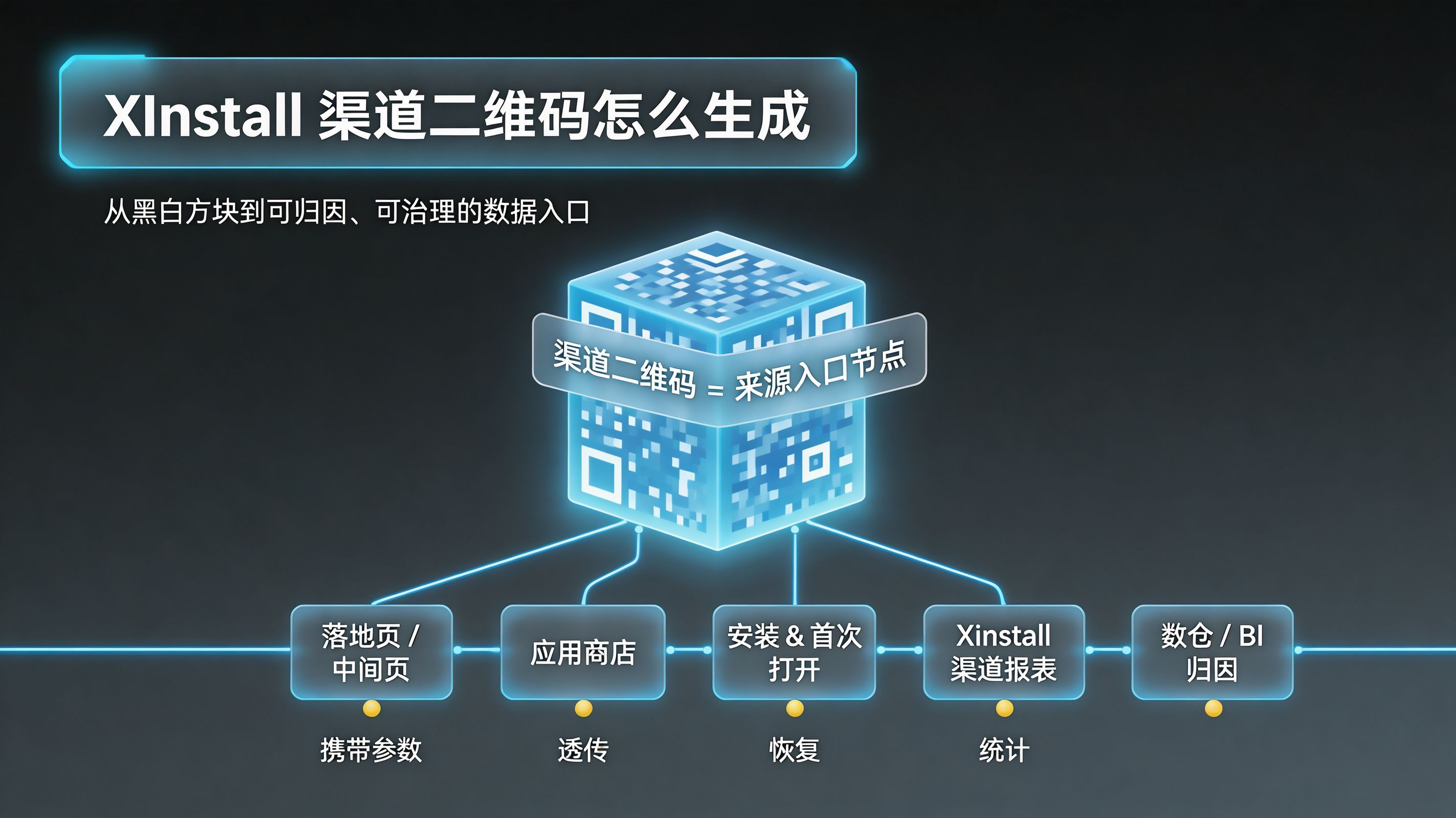

Xinstall 渠道二维码怎么生成?扫码统计与归因规则

2026-07-17

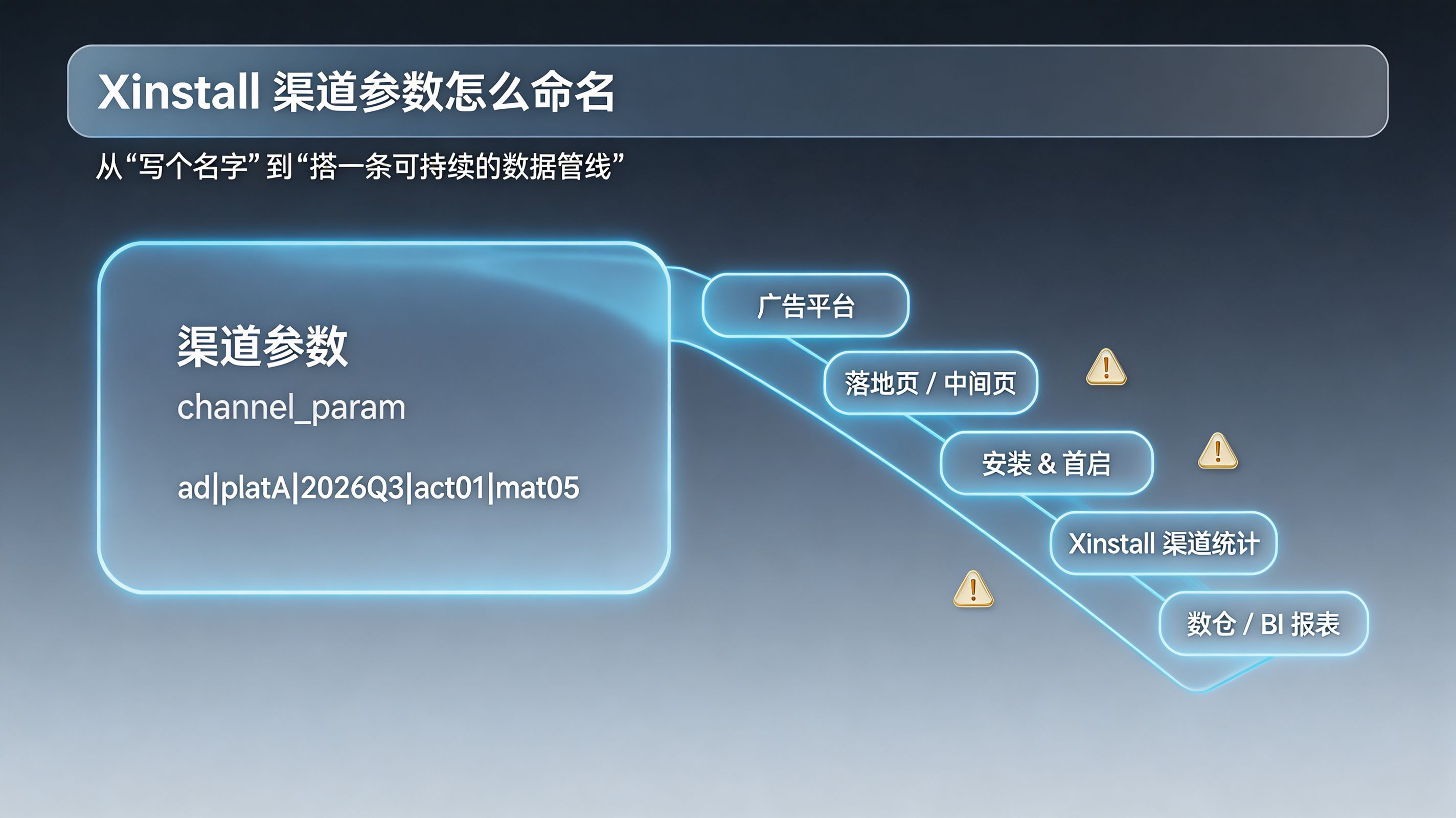

Xinstall 渠道参数怎么命名?渠道字典与治理规则

2026-07-17

Xinstall 报表和内部 BI 对不上怎么办?数据一致性排查与治理

2026-07-17

AI产业高地如何重塑任务入口?开发者与增长团队不能错过的上海样本

2026-07-17

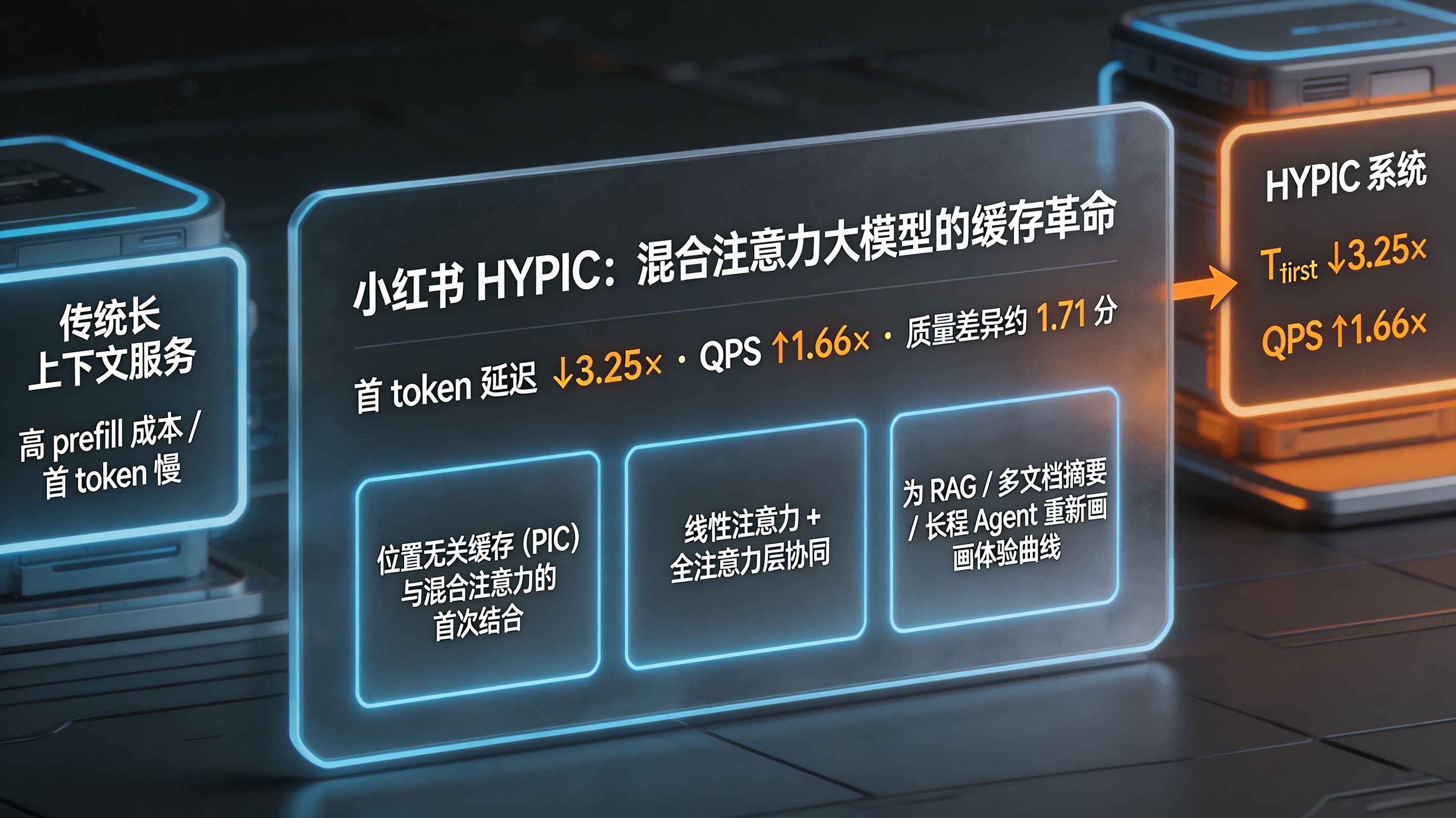

小红书HYPIC大幅降低首token延迟?混合注意力大模型的缓存革命

2026-07-17

Xinstall 全渠道统计怎么滚动迭代?项目管理与版本升级策略

2026-07-16

Xinstall 数据团队怎么配合?全渠道统计落地流程拆解

2026-07-16

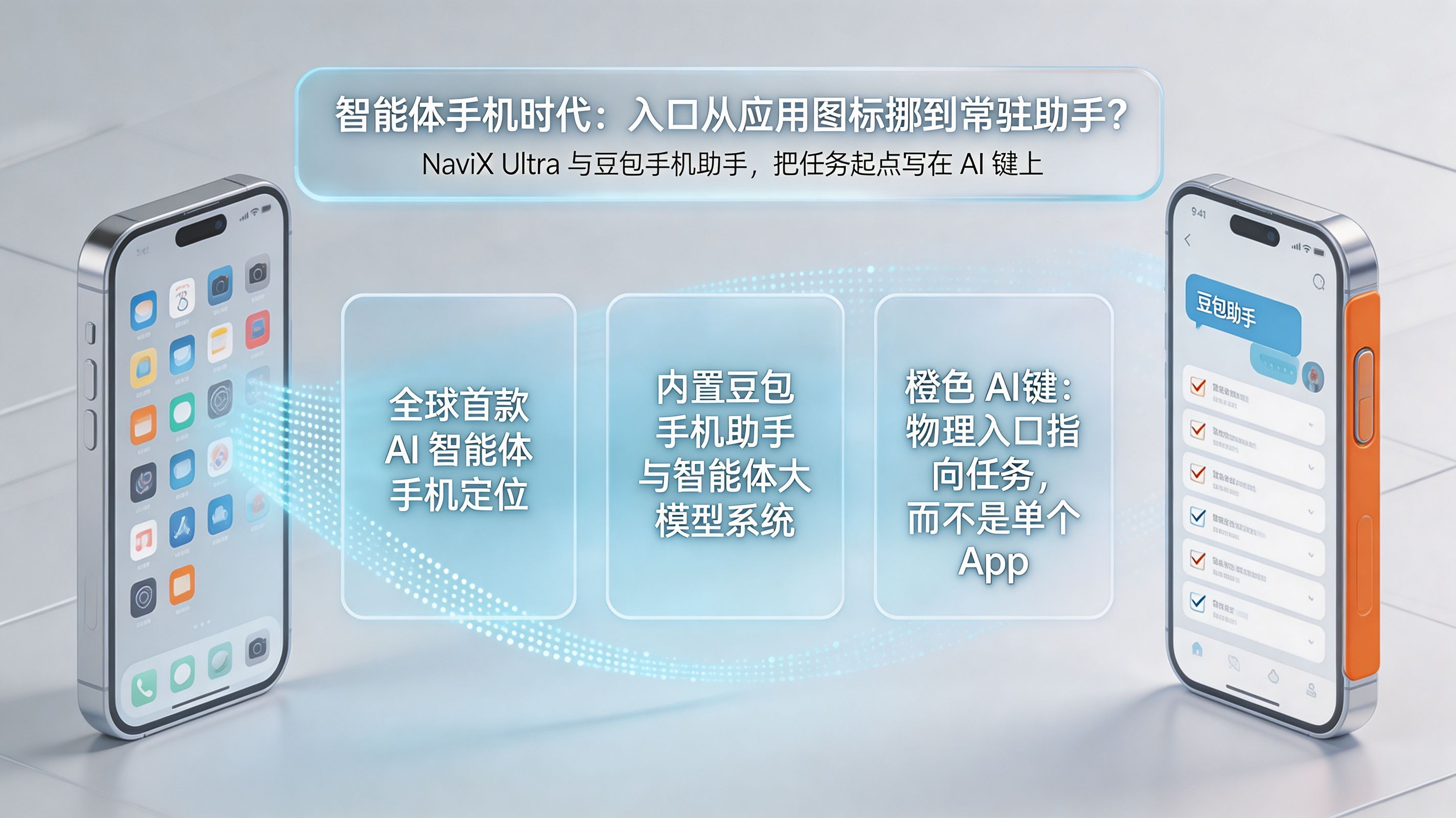

努比亚NaviX Ultra首款智能体手机亮相?AI手机正在把入口从应用图标挪到常驻助手

2026-07-16

手游买量异常流量怎么排查?高风险渠道诊断与对账

2026-07-15

金融 App 用户追踪怎么实现?高安全性归因统计

2026-07-15

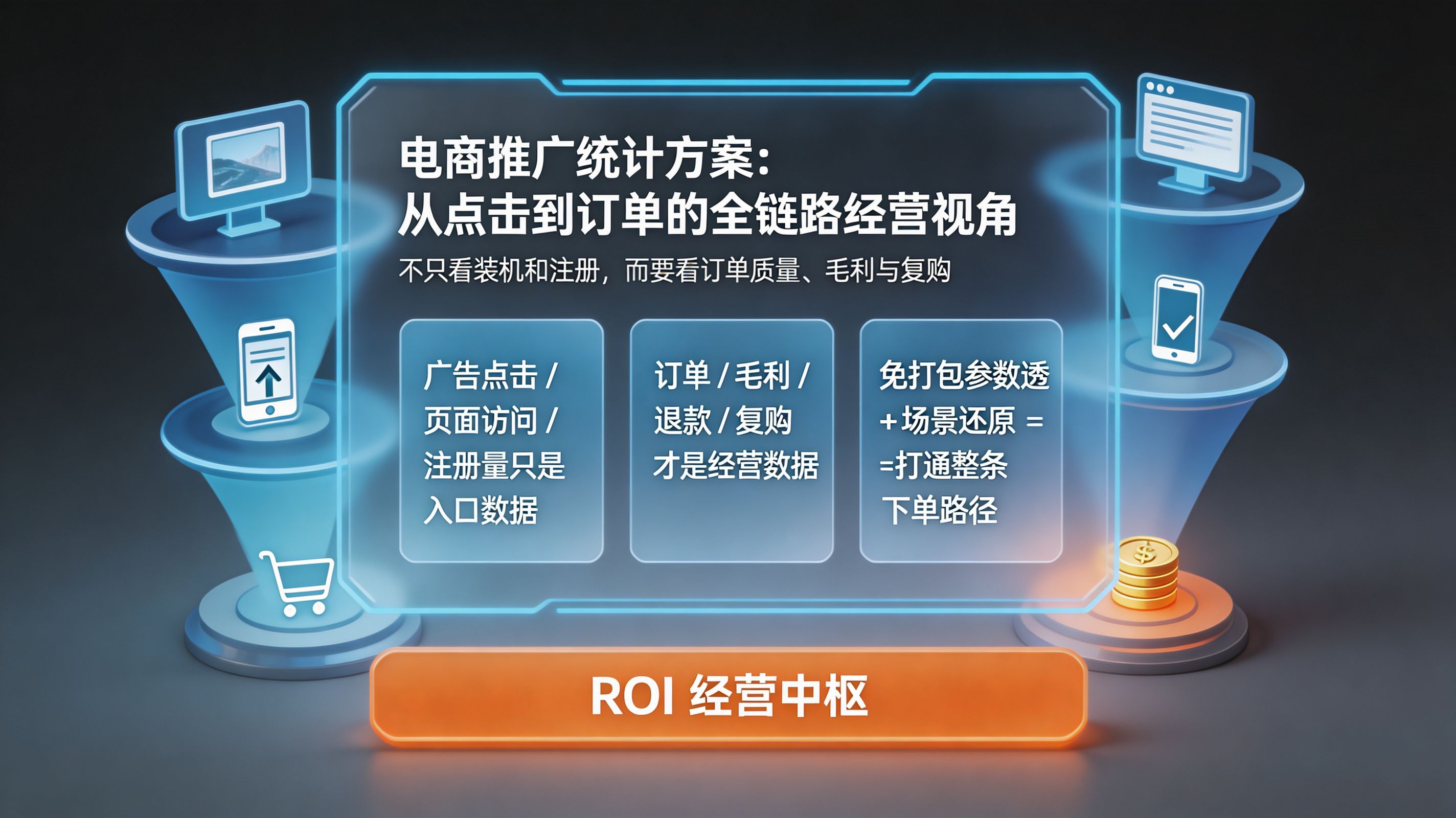

电商 App 推广统计方案有哪些?全链路下单追踪

2026-07-15

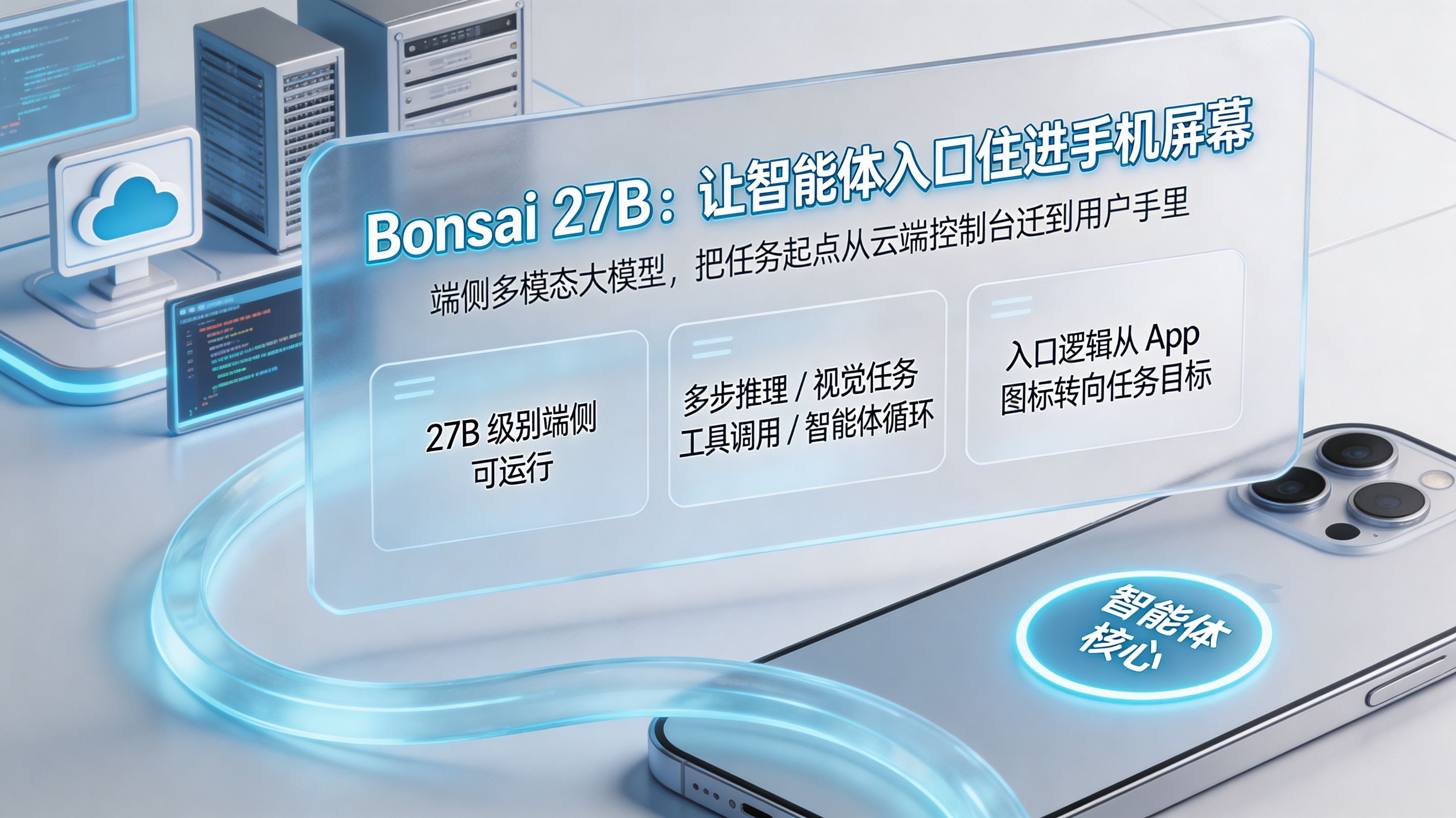

Bonsai 27B首款可在手机运行?端侧多模态大模型正在把智能体入口从云端控制台迁移到用户手里的手机屏幕

2026-07-15

GPT-5.6 Sol自行删除用户文件?智能体越权行为正把分发统计推向高风险区

2026-07-15

小米机器人进厂实习会重塑物理分发吗?具身智能正将应用拉起场景延伸至线下流水线

2026-07-14

Grok Build静默上传代码会引爆信任危机吗?大模型越权正倒逼应用渠道合规升级

2026-07-14