手机微信扫一扫联系客服

联系电话:18046269997

APP安装免填邀请码

APP安装免填邀请码 社交分享效果统计

社交分享效果统计 广告投放数据统计

广告投放数据统计 CPA/CPS推广效果统计

CPA/CPS推广效果统计 App地推统计

App地推统计 App拉起

App拉起 网页/应用内直接安装

网页/应用内直接安装 Android多渠道打包

Android多渠道打包 App安装后自动绑定

App安装后自动绑定 App分享效果统计

App分享效果统计 Deeplink深度链接

Deeplink深度链接 手机微信扫一扫联系客服

133

133AI芯片暴涨真相被撕开,不只是机柜、液冷和互连成本上移,更意味着企业开始重新审视每一笔AI调用是否转化为业务结果;当部分基础设施价格跳升、调用预算在4.3个月内被快速消耗后,开发、增长与B端团队都需要重算任务入口与成本归因。

AI芯片暴涨真相被撕开,表面看是英伟达新平台带来的机柜、互连、液冷和供电成本飙升,另一面却是企业在应用层突然发现:模型越来越强、调用越来越多、预算消耗越来越快,但到底哪一笔钱真正换来了用户价值,很多团队还说不清。对开发者、产品经理、增长负责人和技术管理者来说,【任务流量】不再只是一个新概念,而开始变成理解 AI 成本入口、分发路径和 ROI 的核心坐标。

AI芯片暴涨真相被撕开,表面看是英伟达新平台带来的机柜、互连、液冷和供电成本飙升,另一面却是企业在应用层突然发现:模型越来越强、调用越来越多、预算消耗越来越快,但到底哪一笔钱真正换来了用户价值,很多团队还说不清。对开发者、产品经理、增长负责人和技术管理者来说,【任务流量】不再只是一个新概念,而开始变成理解 AI 成本入口、分发路径和 ROI 的核心坐标。

这次热点的第一条线索,来自市场对英伟达新一代 Rubin 平台及相关机柜体系的关注。围绕新平台的讨论,不再只聚焦 GPU 本身,而是越来越集中在整柜系统成本、内存占比、互连结构、液冷模块和供电体系上。

这说明一个非常明确的变化:AI 基础设施的价值中心,正在从“芯片单点性能”向“整套系统工程能力”迁移。过去很多人讨论算力升级,默认是 GPU 更强、参数更多、训练更快;但当新一代机柜价格来到数百万美元量级时,产业链的利润分配逻辑也会一起变化。

为什么这件事值得放到台面上讲?

因为它会直接改变企业怎么看 AI 成本。以前企业采购或调用模型服务时,更容易把账单理解为“为模型能力付费”;现在随着底层机柜、内存、互连和冷却系统的全面抬升,上游成本会更明确地传导到 API 价格、推理定价、套餐设计和企业预算管理中。

也就是说,这已经不是单一硬件公司的资本叙事,而是会沿着整条产业链一直传导到应用开发者和企业客户的真实财务报表里。

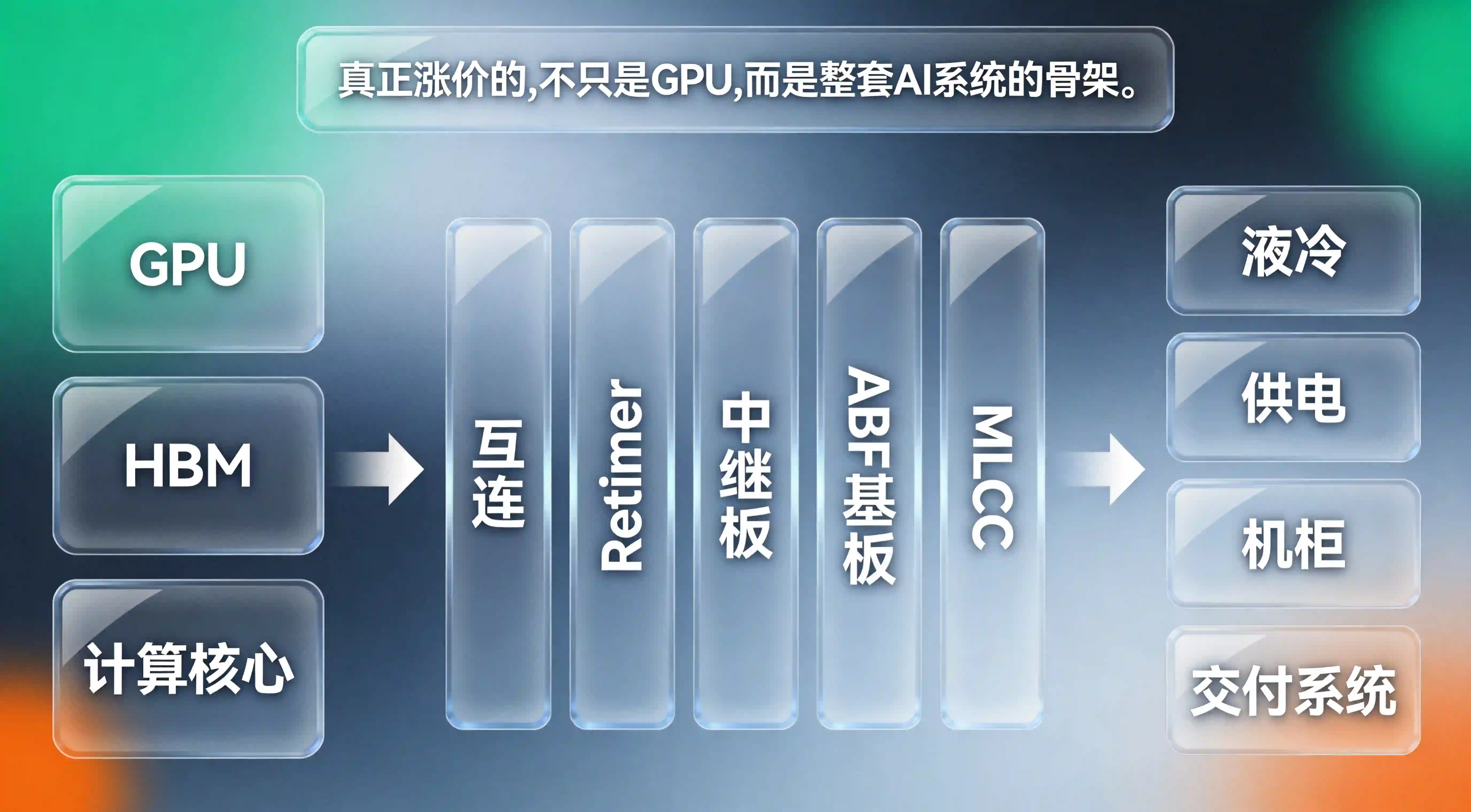

这类新闻最容易被误读的地方,是大家一看到“机柜暴涨”“单板暴涨”就自动把注意力全部集中到 GPU 或某个爆红零部件上。

但从行业逻辑看,真正更值钱的,是系统级部件开始集体抬升:高速互连、Retimer、中继板、液冷、供电网络、ABF 基板、MLCC、电源管理器件,乃至多层级缓存与信号完整性保障环节,都不再是过去意义上的“辅助件”。

这背后有一个很现实的原因。

大模型训练和推理越往前走,瓶颈越不止是算力核心本身,而是数据能否高效流动、功耗能否平稳承受、温度能否稳定控制、整套系统能否在极端密度下长期运行。

换句话说,AI 硬件竞赛已经不再是“换更强芯片就行”,而是“整套基础设施都要跟着升级”。

这和 F1 赛车的逻辑很像,真正决定赛道表现的,从来不只是发动机,而是悬挂、轮胎、空气动力、制动和整车协同。AI 基础设施现在也进入了同样的阶段。

从外界对 Rubin 平台的理解看,英伟达越来越像一个“AI 算力操作系统的定义者”,而不只是 GPU 设计商。

它推动的不是单颗芯片销量,而是一整套极高标准的 AI 基础设施范式:机柜怎么设计、互连怎么走、内存怎么配、供电怎么稳、液冷怎么上、系统怎么交付。只要这种范式成立,价值就不会只留在 GPU,而会沿着标准向上游和下游重新分配。

这也是为什么资本市场会对 PCB、连接器、液冷、封装和内存等环节同时给出更高关注。

因为当行业开始按“系统为纲”而不是“芯片为纲”重写估值逻辑,过去被视为边缘的环节就会变成新的利润中心。

而这件事与 App 团队、Agent 团队、企业技术负责人并不遥远:上游标准一旦改变,下游成本结构、接入门槛和 API 商业模型都会跟着变。

如果说英伟达这条线,揭示的是“AI 为什么越来越贵”;那么 Uber 的公开讨论,则揭示了“企业为什么开始重新算这笔账”。

Uber COO Andrew Macdonald 在访谈中谈到,公司正在重新审视 AI 工具成本,因为内部观察到 token 使用量上升,并没有清晰对应到更多有价值的消费者功能。与此同时,外部报道也提到 Uber CTO Praveen Neppalli Naga 先前披露,公司已经提前用完 2026 年 Claude Code 预算,这让 AI token 消耗、预算安排与招聘节奏的关系成为讨论重点。

这类表态之所以重要,不是因为 Uber 要减少使用 AI,而是因为它代表越来越多企业进入了一个新阶段:AI 不再只是“先接起来再说”的实验工具,而是必须被证明值得持续投入的正式成本项。

更值得注意的是,Uber 本身并不是保守派。

公开信息显示,Uber 已经把 AI 深度接入研发和业务流程中,95% 的工程师每月都在使用 AI 工具,AI coding agents 已经参与了相当比例的生产级代码变更,公司还在推进 Cart Assistant、司机 AI Assistant 等产品。

问题恰恰在这里:当一个已经高度拥抱 AI 的公司,依然开始追问“token 花出去了,到底换来了什么”,这其实是在给全行业打样——下一阶段企业 AI 竞争,不只比谁用得多,更比谁能把成本和价值对上账。

把这两条线索拼在一起看,就会发现一件非常关键的事:

一边是基础设施成本继续上探,AI 机柜和系统级部件的价值被重估;另一边是应用企业开始反问,既然底层越来越贵、上层调用越来越多,那业务结果到底有没有跟上。

这意味着行业正在从“先用起来”的采用期,切换到“算清楚账”的经营期。

这个阶段的特征,不是不用 AI,而是不能再糊里糊涂地用。

企业会开始追问:

哪类任务最烧 token?

哪类调用最容易空转?

哪条工作流最有价值?

哪个入口带来的不是热闹,而是真正的业务增量?

这些问题一旦成为主问题,【任务流量】就会从分析术语变成经营术语。因为只有看见任务从哪来、怎么走、在哪里结束,企业才有可能真正算明白成本。

如果只看账单,AI 成本问题看起来像财务问题;但落到真实业务里,它首先是一个路径问题。

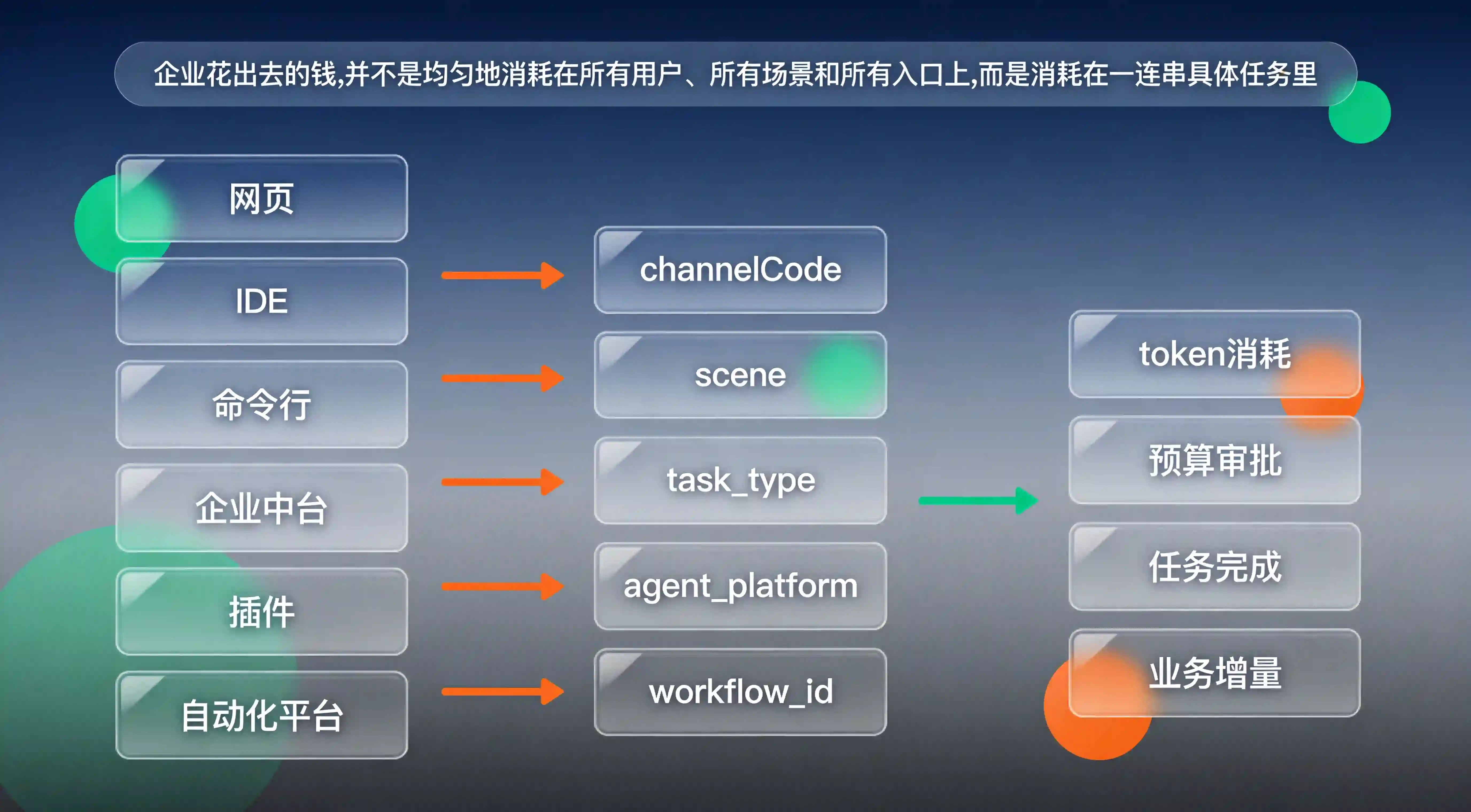

因为企业花出去的钱,并不是均匀地消耗在所有用户、所有场景和所有入口上,而是消耗在一连串具体任务里:某个用户点击了什么入口,某个 Agent 触发了什么工作流,某个脚本调用了多少次 API,某次自动化任务是否真的转化成用户看得见的功能。

如果看不见这条路径,就很难知道账单为什么变大,更别说优化。

这也是为什么,英伟达和 Uber 两条新闻放在一起,恰好构成一个完整闭环。

上游告诉你:基础设施更贵了,系统级成本正在抬升;下游告诉你:调用更频繁了,但结果还没法精确证明。

中间缺失的那一段,正是任务路径本身——谁发起了任务、任务经过哪些系统、任务成功还是失败、任务最终有没有沉淀成用户价值。

过去很多团队习惯用“人物流量”看产品增长,比如谁注册了、谁付费了、谁留存了,这当然重要。

但到了 AI 工具和 Agent 工作流时代,仅靠人物漏斗已经解释不了成本。因为真正烧钱的,常常不是单个用户动作,而是用户背后被连续触发的一连串任务。

一个员工只点了一次按钮,背后可能触发了十几次模型调用;一个企业客户只发起了一次请求,背后可能是多个 agent 协同处理;一个自动化脚本只看起来执行了一次,但在系统里可能消耗了数千次 token。

如果还只盯着人物行为,真正的成本入口就会长期隐藏在“任务流量”里。

更麻烦的是,企业如今面临的不只是单一平台调用,而是多终端、多系统、多 Agent 共同参与。

任务可能从网页发起,也可能从 IDE、命令行、企业中台、客服后台、自动化平台、办公流转系统或第三方插件发起。

在这种情况下,传统埋点和单点归因很容易失效:

你看到用户来了,但不知道任务从哪条链路进入;

你看到 API 被调用了,但不知道它属于哪个业务场景;

你看到账单涨了,但不知道到底是哪个入口在持续放大成本。

这时候,企业最缺的不是更多报表,而是能把任务路径从头到尾串起来的归因体系。

问题是什么?

很多企业在 AI 接入初期,最容易把所有来源混成一类“自然调用”或“内部使用”。官网、销售演示页、开发者文档、客服后台、IDE 插件、自动化平台、企业集成接口,看上去都只是不同入口,但对成本和价值的贡献完全不同。

一旦这些入口不被区分,团队就会只看到总账单上涨,却永远看不见“哪条路径最贵、哪条路径最值”。

做法是什么?

这里最重要的第一步,是用 渠道编号 ChannelCode 先把入口统一编号。

无论是面向外部客户的接入入口,还是企业内部员工使用 AI 的各类工作入口,都要在系统层面被识别为不同来源。

官网活动页、文档页、控制台、API Key 发放页、SDK 集成页、Agent 平台接入页、客服工作台、运营中台、自动化脚本入口,都应该收束到统一的入口管理框架里。

这样做不是为了“多打一堆标签”,而是为了把成本入口从一开始就拆清楚。

只有知道任务从哪来,后面才谈得上看清哪条链路值得继续投入。

带来的好处是什么?

最大的好处,是团队不再只看到“成本增长”,而能看到“哪条入口在制造成本增长”。

有些入口带来的是高质量业务任务,有些入口带来的却是重复试错、低价值测试甚至无效空转。

对企业来说,这种区分会直接决定投放策略、产品优化优先级和后续采购判断。

问题是什么?

即便入口被识别了,很多团队仍然解释不了成本。

因为同一个入口可能承载完全不同的任务:代码生成、客服问答、运营分析、营销文案、企业搜索、内部助手、自动化脚本、风控审核……如果不知道任务语境,仅靠入口仍然无法判断哪部分成本真正有业务价值。

做法是什么?

这里适合采用 智能传参 的思路,把任务上下文在入口阶段就一起带进系统。

建议至少考虑这些字段:channelCode、scene、task_type、agent_platform、agent_id、workflow_id、risk_level、billing_mode。

比如,同样是一次模型调用,来自企业客服场景和来自内部开发测试场景的意义完全不同;同样是一次 Agent 调用,来自正式工作流和来自灰度实验的价值也完全不同。

如果系统只记录“调了没调”,却记录不了“为什么调、在哪个任务里调、由谁触发、属于哪条 workflow”,那企业永远无法把 token 账单和业务结果真正对齐。

在方法论上,可以参考 xinstall 在《智能体分发时代 App 安装传参逻辑的底层重构》里提到的思路:入口不是只负责把用户带进来,更要把场景一起带进来。

带来的好处是什么?

好处在于,企业终于能把“调用量”翻译成“任务结构”。

一旦知道哪些 token 消耗来自高价值场景,哪些来自低价值试错,预算讨论就不再是简单砍成本,而是能真正做结构优化。

对于今天讨论的 AI 芯片暴涨和企业预算吃紧来说,这一步几乎是把【任务流量】变成经营语言的前提。

注:文中讨论的 Agent 平台、内部中台、自动化脚本、IDE 插件和复杂任务工作流,部分属于面向未来 AI 分发和企业接入趋势的前瞻性延展。不同系统架构和权限边界差异很大,复杂链路一般需要结合具体业务定制设计,不应被理解为统一标准模板。

问题是什么?

很多企业并不是没有数据,而是数据碎了。

账单系统有消费数据,产品系统有功能数据,研发系统有提交数据,客服系统有对话数据,自动化平台有调用日志,财务系统有预算数据。

但这些数据分散在不同系统里,没人能真正回答那个最关键的问题:这笔 AI 成本,究竟换来了什么结果?

做法是什么?

这时候需要的不是再加几个埋点,而是围绕任务本身建立事件图。

可以把一次完整任务拆成连续节点:入口触达、参数传入、任务发起、模型调用、缓存命中、重试次数、人工介入、任务完成、业务结果、复用情况。

然后再用统一主键,例如 workflow_id 或任务实体 ID,把这些行为串起来。

这样,企业看到的就不再是孤立的“有人调用了”“某处花钱了”,而是一条完整的任务链路。

如果还想再往前一步,就可以把“人物流量”和【任务流量】并行放进同一套归因看板:人物流量回答“谁在用”,任务流量回答“钱怎么花、值不值”。

这和 xinstall 在《亚马逊 AI 战略升级?多云多 Agent 时代 App 该怎么认清流量真身》中强调的多入口、多主体统一识别思路,本质上是同一类问题。

带来的好处是什么?

团队终于能做真正有意义的判断:

哪类任务虽然调用少,却最能转化成真实用户价值;

哪类工作流虽然热闹,却只是吞噬预算;

哪条链路值得继续加码,哪条链路应该被收缩或限额。

对今天这个话题来说,真正要解决的不是“AI 太贵了”,而是“贵的部分是否值”。任务事件图,正是把成本和结果重新对上的关键中间层。

注:任务事件图、跨系统参数还原、多主体 Agent 标识和任务级 ROI 分析,属于企业 AI 经营分析中的工程化增强思路。不同业务系统的可观测性差异较大,部分能力需要结合组织现有数据仓、埋点和流程体系做定向研发,不宜理解为通用成品。

开发和架构团队最容易忽略的一点,是很多“成本问题”其实源于主键问题。

如果系统里没有稳定的 workflow_id、agent_id、task_type、channelCode 等字段,后面所有关于 AI 成本的分析都会变成猜测。

建议尽快预留这几类关键字段:

channelCode:任务最初从哪个入口进入scene:业务场景,例如客服、代码、运营、风控task_type:具体任务类型agent_platform / agent_id:由哪个 Agent 或平台发起workflow_id:同一批任务的统一链路 IDbilling_mode:计费方式risk_level:风险与权限等级现在可以做什么?

很多产品和增长团队一看到 AI 使用率、员工采用率、生成代码比例上涨,就会自然把它理解为成功。

但 Uber 这类公司的提醒很明确:使用率高,不等于价值密度高;token 消耗快,不等于业务增长快。

对于产品和增长来说,更重要的问题会变成:

哪类任务最接近最终用户价值,哪类任务只是内部热闹;

哪个入口带来的不只是点击和注册,而是能长期复用的工作流;

哪些成本虽然高,但确实换来了用户可感知的功能和体验。

现在可以做什么?

数据负责人过去更习惯做用户漏斗,但在 AI 时代,这远远不够。

因为企业越来越多的成本并不是发生在“人”身上,而是发生在“任务”身上。

如果数据团队只能看见人,看不见任务,就永远无法解释预算为什么先爆、价值为什么后到。

更合理的方式,是建立两本账:

只有这两本账能被统一起来,团队才有可能真正做到“成本入口重算”。

也正因为这样,这场由英伟达新平台和 Uber AI 预算争议共同引出的讨论,最终并不会停留在硬件涨价或 token 预算层面,而会落到企业如何正式管理【任务流量】这件事上。

因为上游成本最终会通过模型服务价格、推理套餐、企业预算审批和调用策略层层传导到下游。

开发团队未必直接买机柜,但一定会感受到 API 价格、额度策略、并发限制和预算审查变严。

所以这不是“离应用很远”的新闻,而是会逐渐传导到每个接入 AI 的团队。

因为 AI 进入企业后,不再只是工具,而是正式成本项。

当 token 使用量持续上升,却无法明确证明带来了更多用户价值、更多功能或更高效率时,企业就必须重新审视投入边界。

这不是保守,而是经营阶段的必然动作。

人物流量关注的是“谁来了、谁活跃、谁付费”;任务流量关注的是“谁发起任务、任务怎么走、消耗了什么、产生了什么结果”。

在 AI 和 Agent 场景里,很多真实成本并不直接挂在人身上,而是挂在任务链路上,所以两者必须分开看。

因为一旦 AI 调用进入高频阶段,路径会非常快地变复杂。

如果没有提前建立任务级字段和归因结构,后面即使数据暴涨,团队也只会得到一堆无法解释的报表。

越晚补,成本越高,偏差也越大。

从更大的行业周期看,AI芯片暴涨真相被撕开,不只是英伟达平台升级带来的产业链震荡,也不是 Uber 一家公司的预算烦恼,而是整个行业从“算力扩张期”进入“成本经营期”的标志。过去大家更关心谁的模型强、谁的参数大、谁的演示惊艳;接下来更关键的问题会变成,谁能把越来越贵的基础设施成本转化成可持续的业务结果。

对 App 团队、B 端产品团队和企业技术负责人来说,这正是重构数据与归因体系的窗口期。因为未来决定胜负的,不只是接不接 AI,而是谁更早看清任务从哪来、预算花在哪、价值沉淀在哪。

也正因如此,当行业从“芯片为中心”走向“系统为纲”,企业也必须从“人物漏斗”为主走向“人物流量 + 【任务流量】”并行的经营逻辑;只有把【任务流量】真正纳入全链路分析,开发者成本入口才算被真正重算。

SKAN 转化值优化如何配置?映射业务事件权重

2026-07-10

OpenAI关停Atlas浏览器?智能体浏览正回流桌面端与扩展层入口

2026-07-10

OpenAI 发布 GPT‑5.6 系列模型?Sol、Terra、Luna 正在重组任务流量

2026-07-10

LingBot-Video开源会改写具身视频路线吗?具身智能世界模型正在以物理正确性为核心演进

2026-07-09

支付宝碰一下用户数破4亿会改写线下入口版图?线下AI触点已重组本地生活服务网络

2026-07-09

Grok 4.5发布会让自动化编程爆发?跨平台智能体调用需要独立追踪

2026-07-09

LingBot-Vision开源能解决空间感知?独立自动化追踪成底线

2026-07-08

GPT-5.6发布获美国商务部批准?独立自动化追踪成底

2026-07-08

Claude后门隐患被工信部通报?独立任务流量追踪成底线

2026-07-08

英伟达路线图遭遇产能质疑?底层算力波动倒逼任务流量精细化

2026-07-07

腾讯减持快手改变流量格局?头部生态解绑考验全渠道统计基建

2026-07-07

全球首例AI Agent勒索攻击曝光?AI完全接管黑客链路将如何颠覆生态

2026-07-06

生数科技发布视频大模型Vidu S1?实时交互技术突破或将彻底颠覆内容引流转化

2026-07-06

苹果首款折叠手机被曝出货量不足?全新屏幕终端形态或将彻底颠覆传统应用生态

2026-07-06

延迟深度链接怎么实现?安装后场景还原与归因技术解析

2026-07-02