手机微信扫一扫联系客服

联系电话:18046269997

APP安装免填邀请码

APP安装免填邀请码 社交分享效果统计

社交分享效果统计 广告投放数据统计

广告投放数据统计 CPA/CPS推广效果统计

CPA/CPS推广效果统计 App地推统计

App地推统计 App拉起

App拉起 网页/应用内直接安装

网页/应用内直接安装 Android多渠道打包

Android多渠道打包 App安装后自动绑定

App安装后自动绑定 App分享效果统计

App分享效果统计 Deeplink深度链接

Deeplink深度链接 手机微信扫一扫联系客服

316

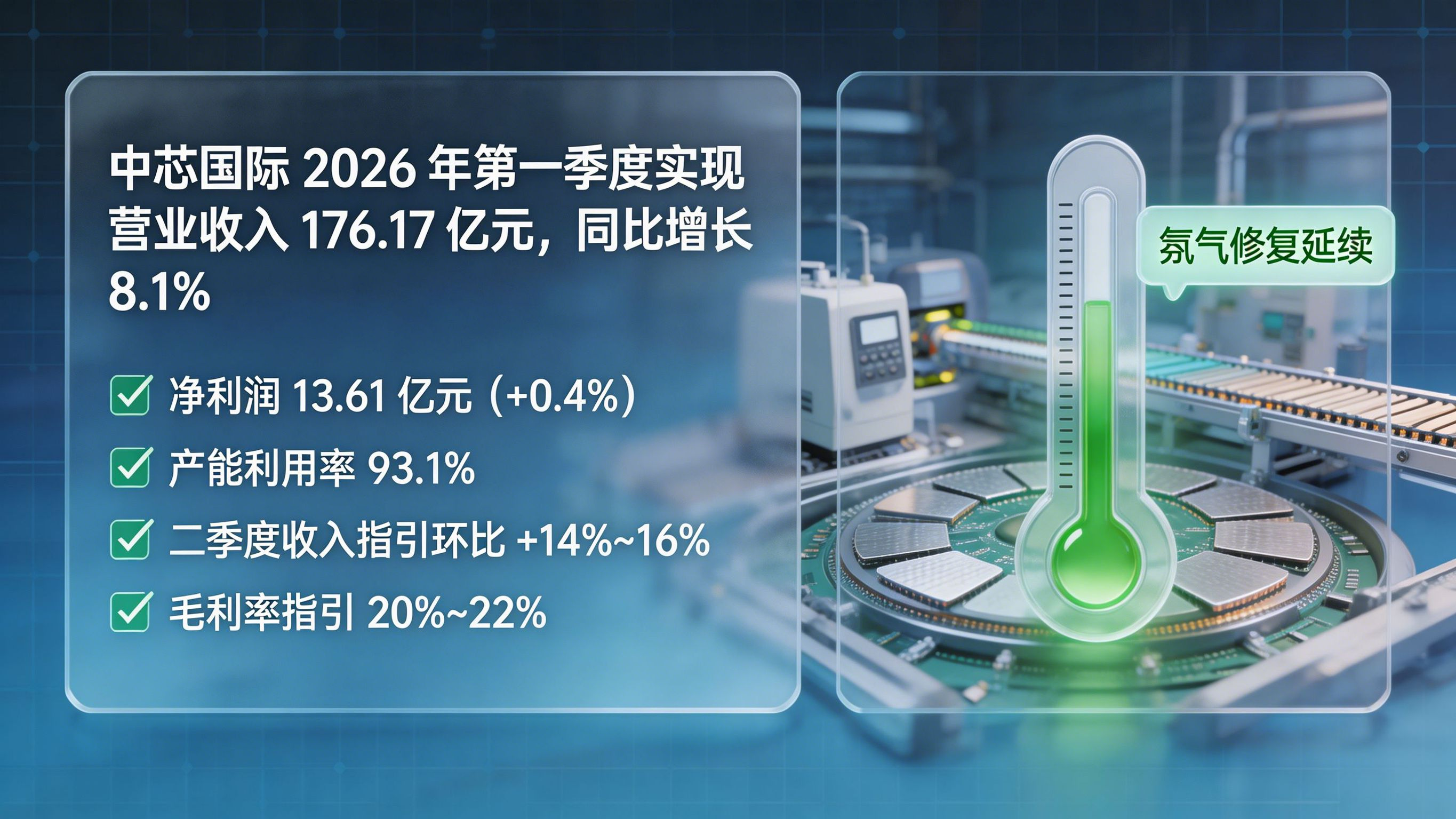

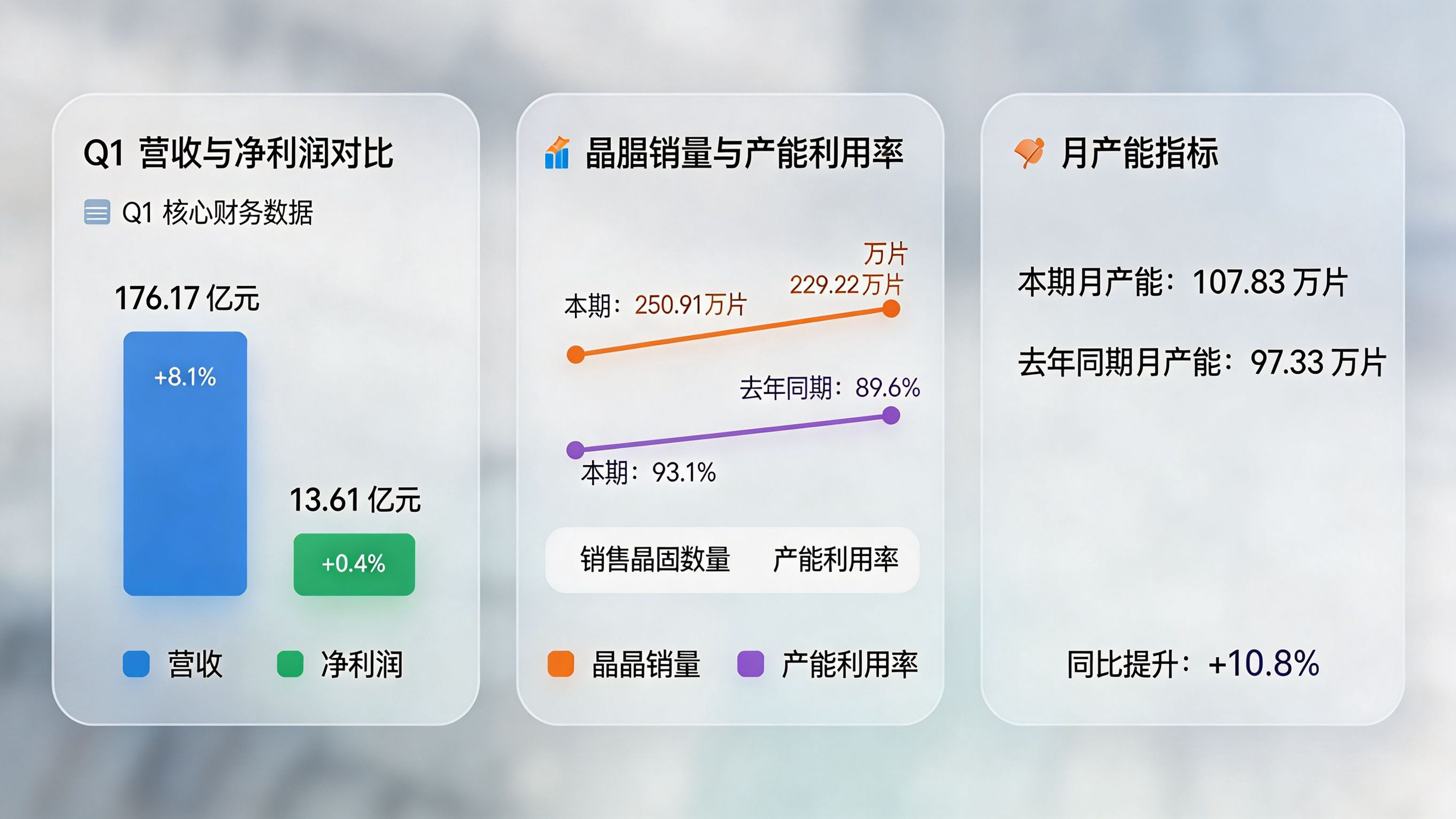

316中芯国际 2026 年第一季度实现营业收入 176.17 亿元,同比增长 8.1%,归母净利润 13.61 亿元,同比增长 0.4%;按国际财务报告准则,一季度销售收入 25.05 亿美元,环比增长 0.7%,毛利率 20.1%,公司还给出二季度收入环比增长 14%至16% 的指引。对产业观察来说,这不只是一次财报更新,更反映出本土晶圆代工在订单、产能利用率和区域结构上的持续修复。

中芯国际这份一季报,真正值得关注的,不只是营收继续增长,而是它同时释放了几个更重要的信号:订单在稳、产能利用率在升、二季度指引也更积极。对半导体行业来说,这说明景气修复并没有停在情绪层,而是在逐步落到经营数据上。

如果把这份财报放到更大的产业背景里看,它的意义并不只是“一家公司赚了多少钱”。更重要的是,本土晶圆代工龙头的产能、需求与交付节奏,正在成为观察国产芯片产业链景气度的重要窗口。也正因为如此,本文从【半导体景气】切入,讨论这份财报背后真正反映出的产业趋势。

根据材料,中芯国际 2026 年第一季度实现营业收入 176.17 亿元,同比增长 8.1%;归属于上市公司股东的净利润为 13.61 亿元,同比增长 0.4%。

如果只看利润增速,这份成绩并不算特别激进。

但如果结合半导体行业过去几年的周期波动,这种“收入继续增长、利润保持稳定”的状态,其实已经说明公司经营韧性较强。

尤其在行业仍处于结构性修复阶段时,稳住营收和利润,本身就是一个重要信号。

换句话说,这不是那种靠短期题材刺激出来的业绩跳升,

而更像是在订单和产能协同之下,一步步回到更健康的经营区间。

对龙头晶圆厂来说,稳定有时比突然暴增更值得看。

材料显示,按国际财务报告准则,中芯国际一季度实现销售收入 25.05 亿美元,环比增长 0.7%,毛利率 20.1%,环比增加 0.9 个百分点。

更关键的是,公司给出的二季度收入指引为环比增长 14%到16%,毛利率指引为 20%到22%,相比上一季度的引导水平进一步提升。

这部分信息比静态财报更重要。

因为它代表的不是“过去发生了什么”,而是公司对接下来一段时间订单、出货和产线安排的判断。

如果管理层敢给出更高的收入和毛利率指引,通常意味着在手订单、客户需求和交付节奏上已经看到更明确的支撑。

这也是为什么这份财报的市场含义,不只是“一季度还不错”。

更强的地方在于:

公司对二季度明显更乐观,

而这种乐观来自业务端,而不是口号端。

这会让市场更愿意把它理解为景气修复延续,而不是短期反弹。

材料提到,一季度中芯国际销售晶圆数量为 250.91 万片,去年同期为 229.22 万片;产能利用率为 93.1%,去年同期为 89.6%;报告期末月产能升至 107.83 万片,去年同期为 97.33 万片。

这组数据非常关键。

因为半导体行业里,收入和利润有时会受到价格、汇率、费用等因素影响,

但销量、产能利用率和月产能,更能直接反映工厂到底忙不忙、订单到底够不够。

尤其是产能利用率升到 93.1%,说明公司现有产线的运转已经相当饱满。

而月产能继续提升,意味着公司并不是被动吃存量,而是在为后续需求做准备。

这类数据往往比单纯的利润数字更能说明行业真实温度。

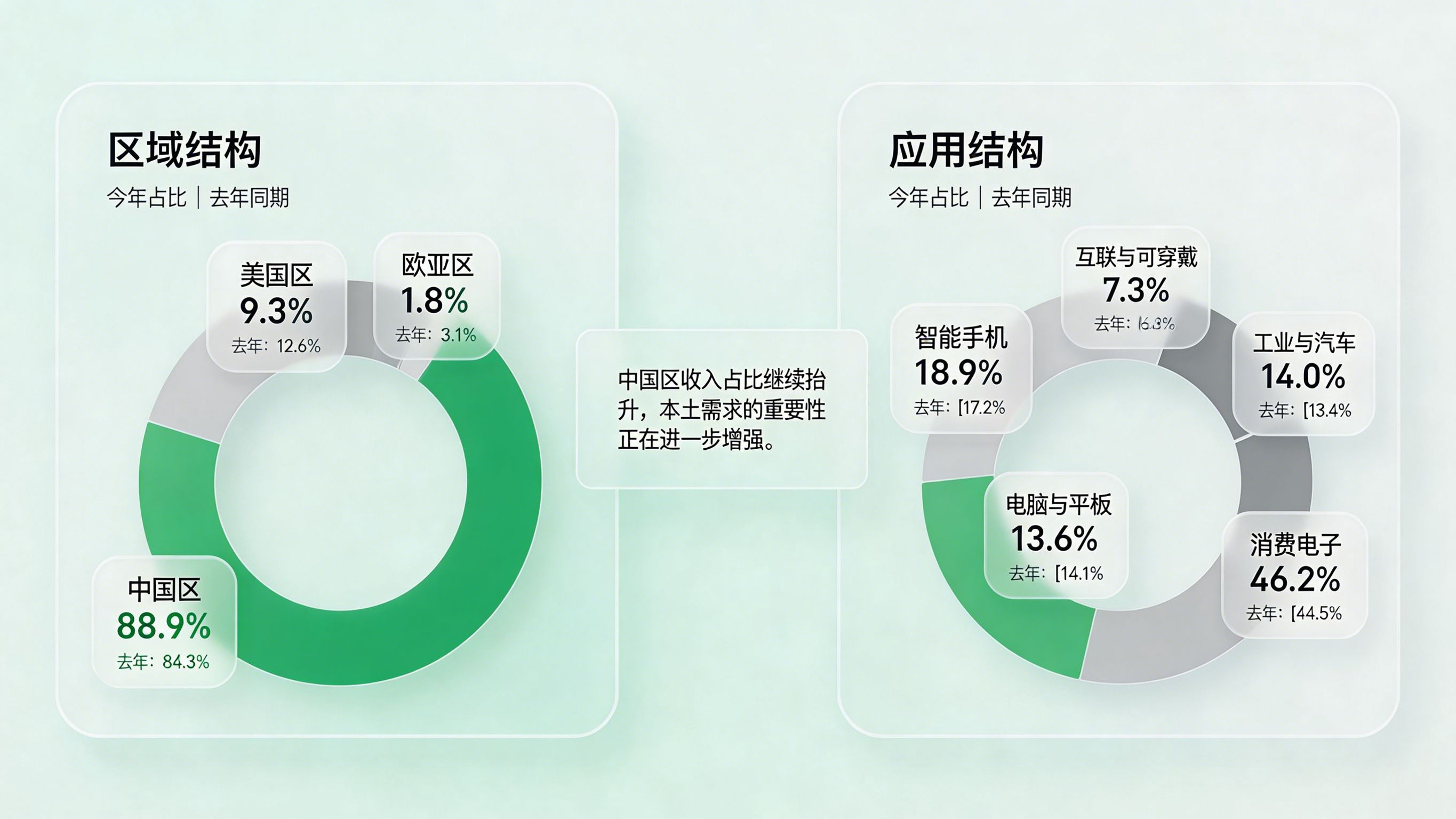

从区域结构看,一季度公司主营业务收入中,中国区、美国区及欧亚区占比分别为 88.9%、9.3% 和 1.8%;而去年同期分别为 84.3%、12.6% 和 3.1%。

从应用结构看,智能手机、电脑与平板、消费电子、互联与可穿戴、工业与汽车占比分别为 18.9%、13.6%、46.2%、7.3% 和 14.0%;去年同期分别为 24.2%、17.3%、40.6%、8.3% 和 9.6%。

这说明两件事。

第一,中国区收入占比继续抬升,本土需求的重要性正在进一步增强。

第二,工业与汽车占比提升、消费电子维持较高比重,意味着需求结构正在从单一消费终端,转向更分散、更稳健的组合。

这类结构变化很重要。

因为它意味着公司不再只靠某一个单点市场拉动。

当需求来源更分散,抗波动能力通常也会更强。

这会让整个代工业务的景气修复更具持续性。

中芯国际本身就是中国大陆集成电路制造业的核心企业之一,所以它的一季报意义,从来不只是公司层面。

它在某种程度上也是产业链温度计。

它的订单、利用率、资本开支和结构变化,都会被市场拿来判断本土半导体制造景气到底修复到了哪一步。

这也是为什么这份财报值得写。

因为相比题材炒作和市场传闻,

财报数据更接近真实经营。

而中芯国际这次给出的信号整体偏正面,说明上游制造环节并没有走弱,反而有继续改善的迹象。

虽然材料中没有直接把 AI 单独拎出来,但从行业现实看,AI 基建扩张、消费电子修复和工业汽车需求增长,正在共同支撑晶圆代工厂的出货与产能安排。

尤其当消费电子不再单独承担全部增长压力时,整体需求结构会更健康。

这也是当前半导体产业链比较值得关注的一点:

增长不一定来自单一爆点,

而可能来自多个应用方向一起托底。

对晶圆厂来说,这种“分散但持续”的需求,往往比一次性暴涨更有利于经营稳定。

如果你从内容运营视角看,这类题材不适合写成单纯股评,也不适合只堆财报数字。

更好的写法,是把财报放进“AI 上游产业链”“国产替代”“半导体景气修复”这类更长周期的框架里。

这样文章的搜索价值和持续流量都会更强。

比如可以从几个方向展开:

这种写法的好处,是让文章从“财报快讯”变成“行业判断”。

如果你是增长团队,这类内容更适合做成专题型承接,而不是只追热点。

因为半导体产业稿的用户通常更垂直,搜索意图也更明确。

他们可能不是泛流量,而是投资、科技、产业从业者或高关注行业用户。

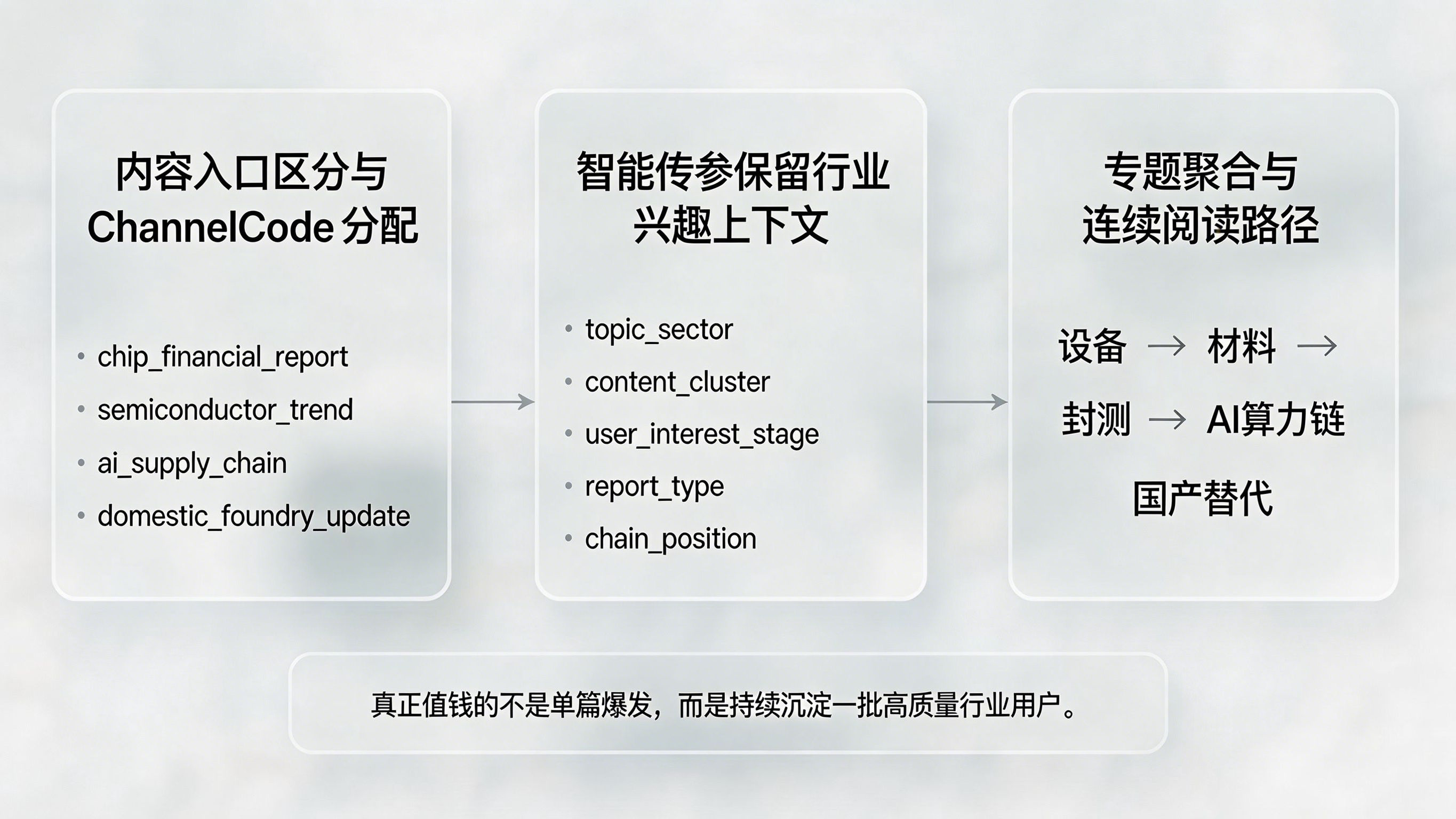

这时可以考虑结合 渠道编号 ChannelCode 做内容入口区分,例如:

这样后续就能看清,到底是财报型标题吸引人,还是产业趋势型标题更能带来有效阅读与转化。

半导体内容还有一个特点:

用户兴趣通常不是瞬时的,而是连续的。

他今天看中芯国际,明天可能还会看设备、材料、封测、算力链。

所以在承接上,更适合结合 智能传参 保留用户的行业兴趣上下文。

比如可以预留:

这样后续无论是推荐下一篇内容,还是做专题聚合,都会更容易形成连续阅读路径。

对这类产业趋势稿来说,真正值钱的不是单篇爆发,而是持续沉淀一批高质量行业用户。

如果你是内容团队,这类稿件最怕写成“财报复述”。

因为单纯复述数字,信息密度不够,读者也很难读出判断。

更好的方式是抓住三个点:

业绩有没有继续改善、指引有没有更积极、结构有没有出现变化。

只要把这三个问题写透,这篇稿子就会从快讯升级成观察稿。

如果你是增长负责人,这类题材的价值不在于制造全民热点,而在于吸引更精准的产业读者。

相比泛流量,半导体产业内容更适合做专题、做系列、做链路沉淀。

一篇中芯国际财报,可以继续串到设备、材料、AI算力链和国产替代。

这类用户虽然总量不一定最大,但质量通常更高,留存也更稳定。

最重要的不是营收同比增长 8.1% 这一个数字,而是订单、产能利用率、销量和二季度指引同时偏积极。

这说明公司的经营改善并不只是表面增长,而是业务节奏整体向好。

因为半导体属于强周期行业,修复往往先体现在收入、利用率和订单端,然后才逐步传导到利润端。

所以利润没有大幅跳升,不代表景气没有恢复。

因为产能利用率能直接反映工厂忙不忙、订单够不够。

当利用率上升到高位时,通常说明需求和交付节奏都比较健康。

意味着本土晶圆代工龙头仍在稳步改善,产业链上游没有明显走弱。

如果这种状态延续,市场会更愿意相信国产半导体景气修复正在深化。

中芯国际这次最值得重视的,不是单一季度营收增长,而是它让市场看到:国产晶圆代工的修复,已经从“预期改善”走到了“经营数据验证”。

订单在稳、利用率在升、结构在变、指引也更积极,这些信号叠加在一起,比单一数字更有说服力。

对产业观察者来说,这也是一个更明确的提醒。

未来看半导体,不要只盯短期股价波动,更要看龙头工厂的订单、产能和结构变化。

因为真正决定景气能不能持续的,从来不是情绪,而是产线上那台机器有没有一直在转。

应用商店拦截后怎么归因?下载来源追踪原理解析

2026-06-26

广告监测链接怎么做?App安装来源追踪原理解析

2026-06-26

App传参安装怎么做?全渠道参数还原原理解析

2026-06-26

谷歌重组AI编程小组?追赶Anthropic的节奏被迫加速

2026-06-26

科大讯飞AI招采平台2.0如何重构流程?招投标开始进入全链路智能化

2026-06-26

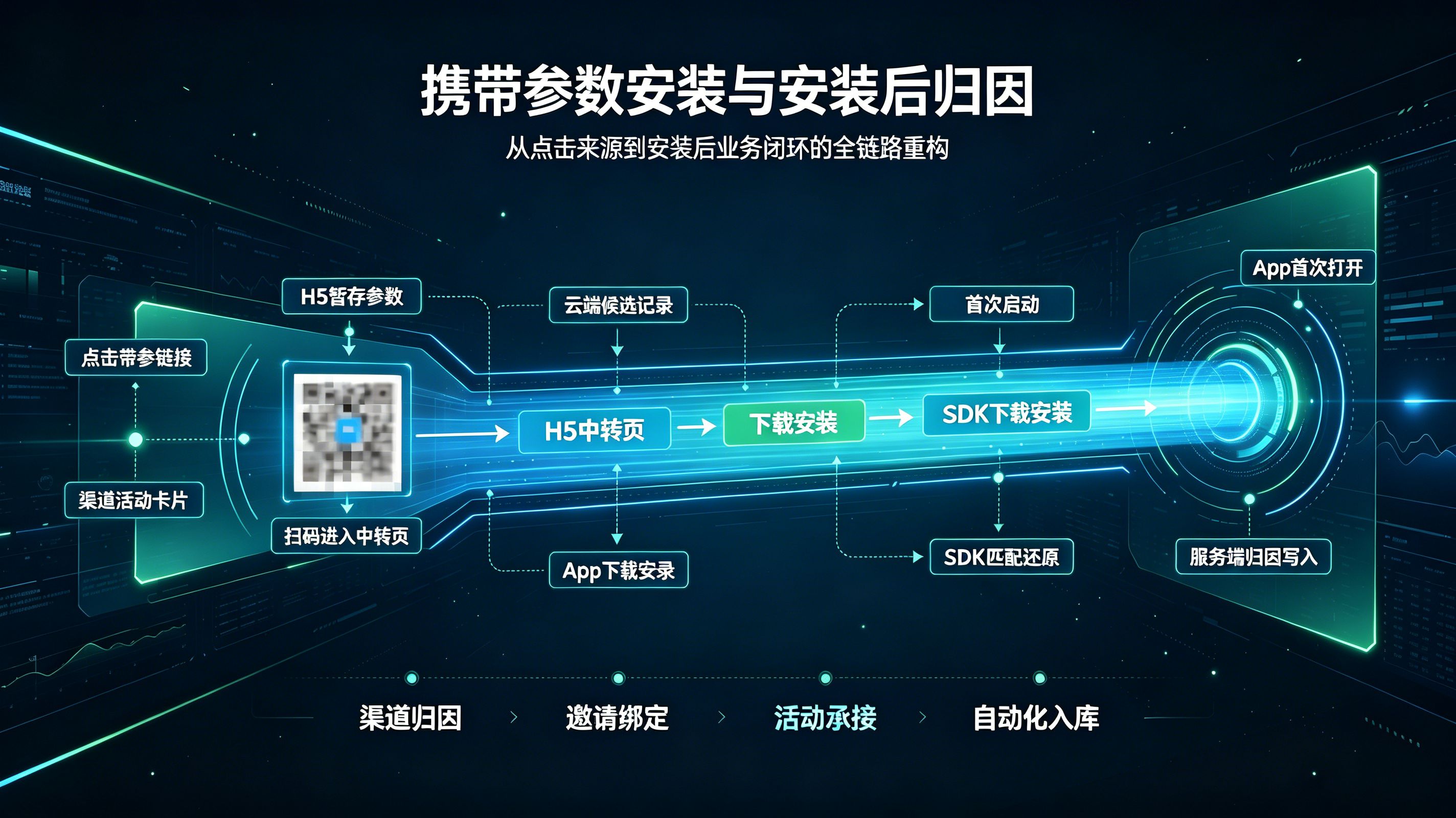

携带参数安装怎么实现?安装传参与归因技术解析

2026-06-25

Agent Ready怎么落地?企业智能体进入统一管理时代

2026-06-25

360与惠普签署战略合作?AI安全与终端融合进入落地期

2026-06-25

荣耀终端要被AI重做?MWC上海上终端变革的真实信号

2026-06-25

免填邀请码怎么实现?自动绑定邀请关系技术解析

2026-06-24

深度链接归因怎么做?安装后参数找回技术解析

2026-06-24

豆包专业版正式推出?AI收费战开打背后的订阅分层与商业验证

2026-06-24

毁灭全人类游戏今日登陆新主机?爆款主机游戏跨端种草考验一键拉起基建

2026-06-24

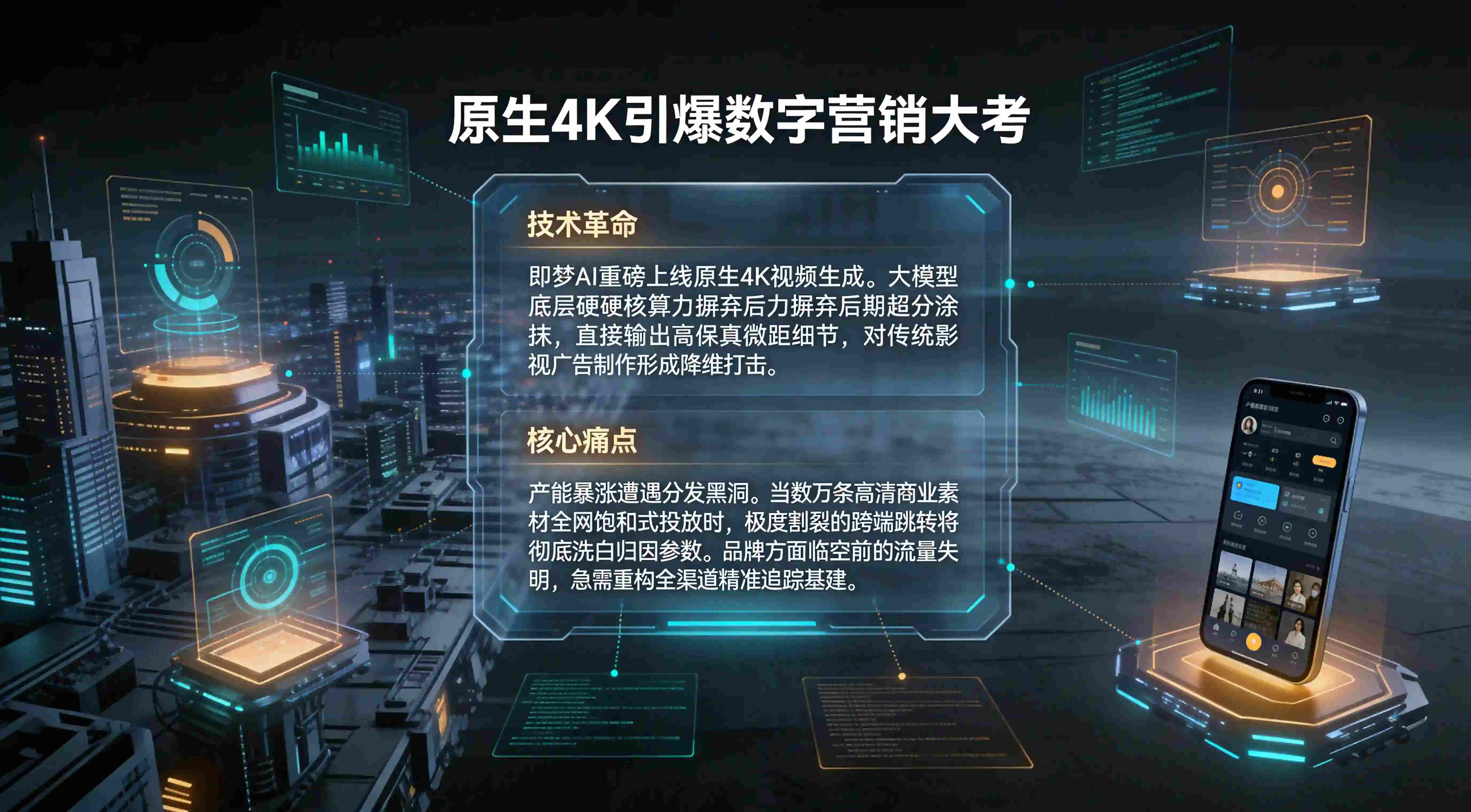

即梦AI上线原生4K视频生成?打破高糊魔咒,AI视觉算力重塑营销分发底座

2026-06-24

免打包渠道统计是什么?App免填邀请码技术原理解析

2026-06-23