手机微信扫一扫联系客服

联系电话:18046269997

APP安装免填邀请码

APP安装免填邀请码 社交分享效果统计

社交分享效果统计 广告投放数据统计

广告投放数据统计 CPA/CPS推广效果统计

CPA/CPS推广效果统计 App地推统计

App地推统计 App拉起

App拉起 网页/应用内直接安装

网页/应用内直接安装 Android多渠道打包

Android多渠道打包 App安装后自动绑定

App安装后自动绑定 App分享效果统计

App分享效果统计 Deeplink深度链接

Deeplink深度链接 手机微信扫一扫联系客服

282

282美图首度披露AI生产力应用ARR,同比增长56.2%至5.8亿元,同时生产力应用付费订阅用户增至234万、AI算力点消耗金额较去年12月增长59%,这说明 AI 应用的商业化重心正从“单一订阅”走向“订阅 + 用量 + Agent驱动”的复合增长。对 App 团队而言,真正需要重做的不是功能页面,而是如何识别不同产品层、不同任务层和不同付费层的转化归因。

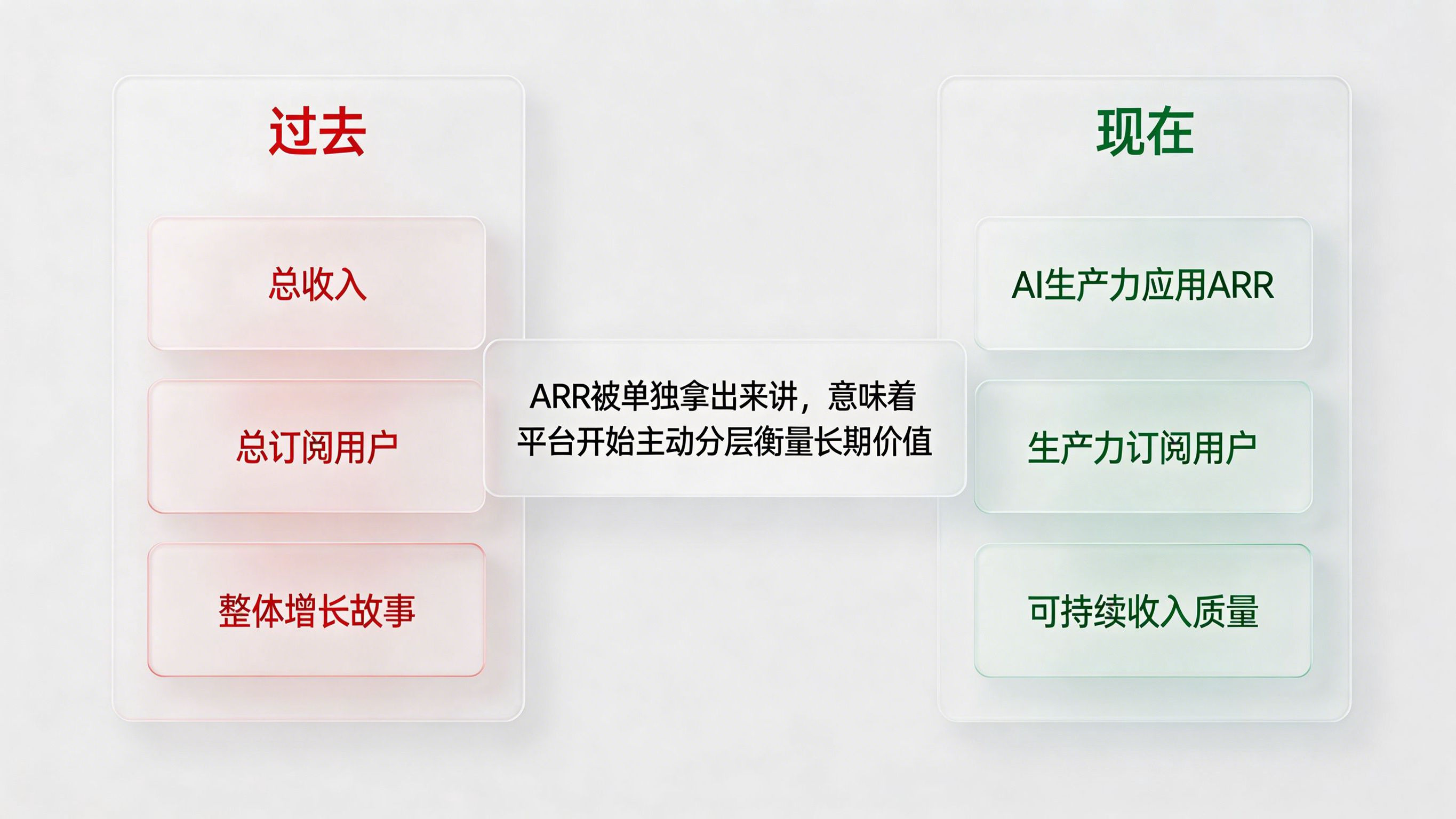

美图首度披露AI生产力应用ARR:同比增长56.2%至5.8亿元,这不是一次普通的财务数据披露,而是 AI 应用商业化进入下一阶段的明显信号。过去很多团队看 AI 产品,主要盯着下载量、活跃数和订阅收入;但当 ARR 被单独拿出来讲,且背后还叠加订阅增长、用量增长与 Agent 驱动时,说明平台已经不再满足于“用户有没有买单”,而是开始更系统地衡量“用户有没有持续创造价值”。

这件事对 App 增长团队的启发很直接:AI 产品的归因逻辑正在变。

未来要看的,不只是“谁订阅了”,而是“谁持续使用、谁高频调用、谁在不同产品之间切换、谁真正构成可持续收入”。从这个角度看,美图这次披露的不是一个数字,而是一套新的增长衡量方式。

从材料看,截至 2026 年 3 月,美图 AI 生产力应用 ARR 约为 5.8 亿元,同比增长 56.2%。与此同时,公司付费订阅用户同比增长 30.2%至超 1790 万,影像与设计产品收入同比增长 34.3%,而生产力应用付费订阅用户同比增长 52.9%至 234 万。

这里最值得注意的,不是某一个指标本身有多高,而是指标结构已经开始分层。

过去如果只讲总收入、总订阅用户,外界看到的是一个整体增长故事;但现在单独把 AI 生产力应用 ARR 拿出来,意味着平台已经在主动强调:生产力场景的收入质量、用户质量和长期可持续性,值得被独立追踪。

这和很多 AI 产品现在面临的共同问题非常一致。

用户量看起来很大,但不代表商业化结构清晰;订阅用户看起来在涨,也不代表收入质量稳定。只有当 ARR 被拿出来单独讲,市场和企业内部才真正开始讨论:哪些收入是可持续的,哪些使用行为能沉淀成长期价值。

如果只看表面,这条新闻很容易被理解成“美图 AI 业务涨得不错”。

但真正更值得写的是:美图正在把原本混在一起的用户价值,拆成不同层次来经营。

材料中提到,2026 年第一季度影像与设计产品收入中,生活场景应用收入占 82%,同比增长 35.5%;生产力应用收入占约 18%,同比增长 45.4%。这意味着,同样是 AI 相关业务,面向大众生活场景的应用和面向生产力场景的应用,已经呈现出不同的增长曲线。

这类结构变化非常重要。

因为一旦产品线开始分层,团队就不能再只用一个统一口径看所有用户。

生活场景用户和生产力用户,在使用频次、付费意愿、任务深度和长期留存上,本来就不是一类人;如果还把他们放进同一个漏斗里分析,就很容易得出模糊甚至错误的结论。

所以这次披露 ARR,本质上是在向市场释放一个信号:AI 应用不再只是一个“大而全”的功能集合,而是在变成分层经营的产品矩阵。

而分层一旦发生,归因体系也必须同步分层。

材料提到,RoboNeo 已推出 Agent Teams,通过多 AI Agent 角色化分工,为 AI 短剧、自媒体创作、电商内容创作等场景提供全链路解决方案;美图设计室也推出了专家模式 Agent、一句话复刻电商带货视频、夜间批量托管模式等功能。

这说明,美图的 AI 产品已经不只是“单次生成工具”,而是在朝着“任务协作平台”演进。

这类变化最大的影响,是用户价值开始越来越依赖任务深度,而不是单一功能点击。

过去做影像工具,归因重点可能是:

但 AI Agent 进入产品后,真正重要的问题会变成:

也就是说,产品行为正在从“单点功能使用”变成“连续任务流转”。

而一旦进入任务流阶段,传统只看下载和订阅的归因方式就明显不够用了。

材料里还有一个非常关键的细节:在付费订阅之外,用户还可以根据用量需求灵活购买额外 AI 算力点或按功能单购;并且 2026 年 3 月影像与设计产品的 AI 算力点消耗金额较 2025 年 12 月增长 59%,其中开拍增长 360%,RoboNeo 增长 316%,美图设计室增长 107%,Vmake 增长 78%。

这意味着,美图的商业模式正在从“单一订阅”扩展到“订阅 + 用量 + 功能单购”的组合模式。

这类模式会让产品更像一个 AI 服务平台,而不只是传统的会员软件。

从增长角度看,这种变化会带来两个明显后果:

第一,用户价值不再只由会员等级决定,而会越来越受到任务使用深度影响。

同样都是付费用户,有人可能只是基础订阅;有人则会因为高频调用 Agent、使用批量处理或额外算力点,而贡献更高收入。

第二,转化路径会变得更复杂。

用户可能先免费试用,再购买功能单次包,之后升级订阅,最后因为高强度使用再加购算力点。

如果归因系统只能识别“有没有付费”,而识别不了“先后顺序和层层转化”,那么很多真实增长动力都会被埋掉。

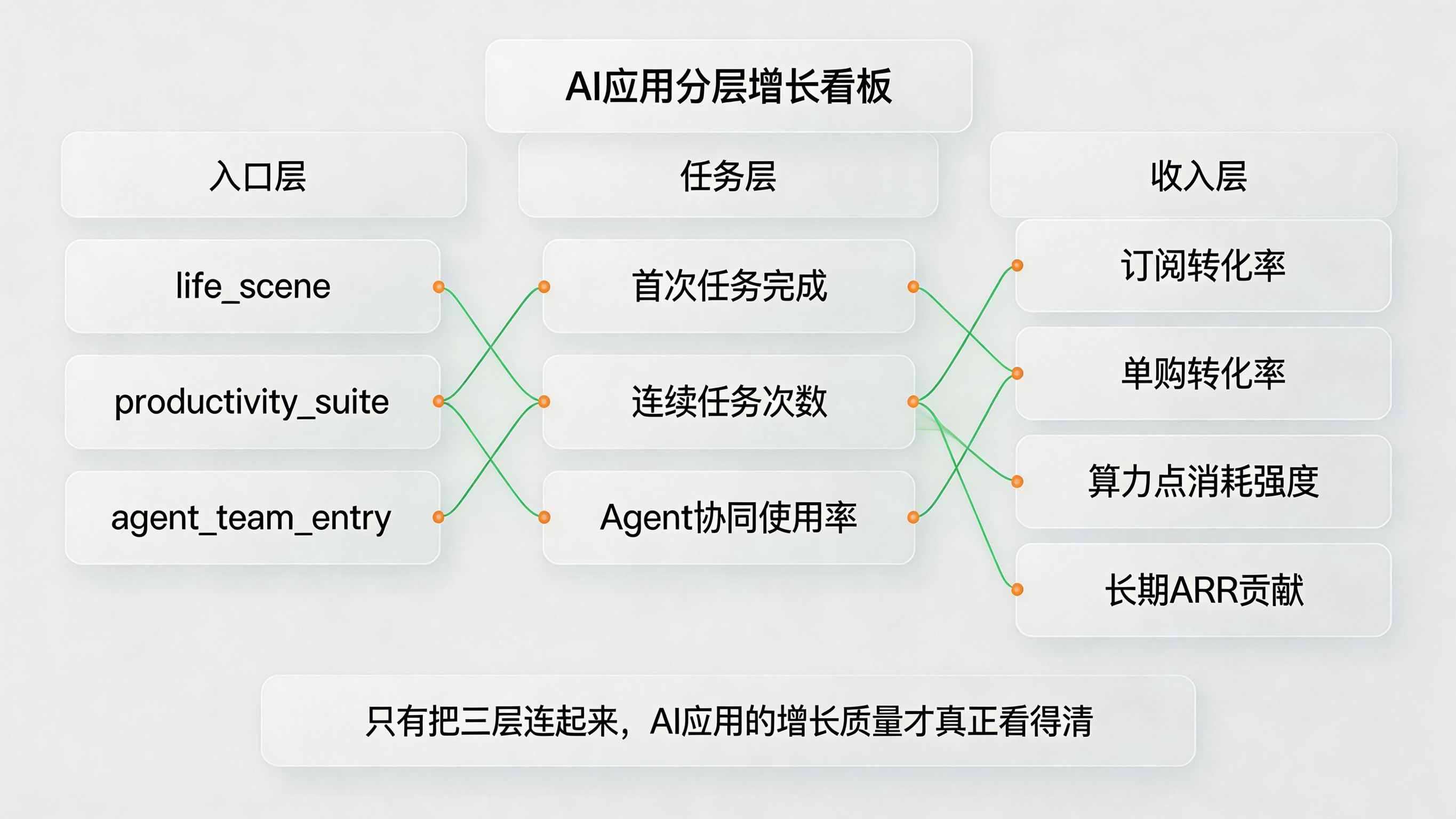

对于像美图这样的产品矩阵来说,第一步一定不是看总盘子,而是拆层级。

生活场景应用、生产力应用、单工具入口、Agent 产品入口,本来就对应不同人群和不同商业目标。

更适合的做法,是通过ChannelCode把用户入口和产品层级区分开。

例如:

这样做的意义,不是为了把报表做复杂,而是为了看清不同产品层到底是谁在贡献收入增长。

否则所有 AI 用户被混成一个池子,最后你知道 AI 在涨,却不知道到底是哪个入口、哪种任务、哪类用户在真正拉动 ARR。

如果产品已经进入 Agent 协同阶段,那就不能只看功能点击。

因为点击一次并不等于完成任务,调用多个 Agent 也不等于真正产生价值。

所以更应该记录的是任务链路,比如:

这类场景下,用智能传参保留上下文会更关键。

可以传递:

这样后面分析时,团队看到的就不只是“付费发生了”,而是能看见“哪个入口把用户带进来、用户完成了什么任务、任务有没有推动后续付费和用量增长”。

AI 产品进入商业化深水区后,最怕的就是把不同收入类型混在一起。

订阅收入、功能单购收入、算力点收入,本质上反映的是三种不同的用户行为:

如果把这三种收入混为一谈,团队只能看到“总收入在涨”;但如果分开看,就能看出是基础盘更稳了,还是高价值任务更多了,或者 Agent 场景开始真正跑起来了。

因此,更合理的增长看板应该从“新增、留存、付费”扩展成:

一旦看板切换到这个层级,AI 应用的增长质量才真正看得清。

对产品团队来说,最大的变化是不要再把 AI 功能看成独立模块。

当 Agent、工作流、算力点和订阅模式被揉进同一个产品体系里,产品设计就不能只围绕“多一个功能入口”,而要围绕“怎样让任务更连续、转化更自然”来做。

对运营团队来说,重点是不再只看拉新和会员数。

未来更值得看的,是哪些场景更能推动高频使用,哪些任务更容易走到付费,哪些功能会激发额外算力消耗。

只有把这些维度拆出来,运营动作才能从“做热闹”变成“做增长质量”。

对增长团队来说,最需要升级的是归因模型。

AI 应用进入订阅分层阶段后,获客不再只是为了买会员,而是为了把用户带入更深的任务链。

谁能先识别出“高 ARR 用户是从哪来、做了什么、为什么持续付费”,谁就更有机会把预算投得更准。

美图首度披露AI生产力应用ARR:同比增长56.2%至5.8亿元,这件事真正值得跟进的,不只是它涨了多少,而是它把 AI 应用商业化讨论,从“有没有收入”推进到了“收入是不是可持续、用户价值有没有分层”这一步。

对所有做 AI App 的团队来说,这都是一个非常明确的信号。

未来比拼的不会只是功能上新速度,也不会只是下载量和总付费数,而是谁更早把产品层、任务层和收入层的关系看清楚。

谁能先把这三层归因做透,谁就更有机会把 AI 产品从流量工具,真正做成可持续经营的业务。

注:本文中涉及的任务链路拆分、多产品入口识别、算力点消耗归因等内容,属于围绕 AI 应用商业化场景的前瞻性方法论讨论。不同企业在产品结构、数据架构和埋点能力上的基础不同,具体落地方式需结合实际业务评估,并不等同于标准化全量现成功能。

Xinstall CAC 与 LTV 怎么分析?渠道闭环与投放回报解析

2026-08-04

DeepSeek V4 Flash版强势开源?高性价比基座模型重塑长尾应用全渠道统计版图

2026-08-04

Qwen3.8登顶开源王座?2.4T巨兽引爆智能体免填邀请码分发潮

2026-08-04

行云科技算力订单超154亿?底座产能扩张激活AI应用多终端流转新周期

2026-08-04

苹果带摄像头的 AirPods 今年亮相?视觉智能引爆硬件分发与全渠道归因升级

2026-08-03

DeepSeek跑分超GPT5.6?超低价API引爆智能体工具免填码安装潮

2026-08-03

蚂蚁灵波首轮拟募资15亿?具身智能加速产业落地凸显全链路设备归因紧迫性

2026-08-03

亚马逊季度营收首次破2000亿美元?云与广告双轮驱动下B端应用迎来分发与归因重构

2026-07-31

千问已在特斯拉车机内测?大模型上车打通跨端服务与全渠道归因新闭环

2026-07-31

Win11七月更新上线?桌面环境能力升级加速PC端智能助手与应用分发一体化

2026-07-30

悟空大圣上映5天票房仅15万?国产动画宣发失灵暴露渠道归因黑洞

2026-07-30

Xinstall 渠道统计怎么做 ?多渠道统一口径与数据闭环解析

2026-07-29

Xinstall 传参安装怎么实现 ?端云协同与参数透传机制解析

2026-07-29

闲鱼AI服务订单暴涨157%?轻创业热潮催生智能传参刚需

2026-07-29

美团CatPaw智能工作台上线?本地生活巨头入局重塑B端智能分发链路

2026-07-29