手机微信扫一扫联系客服

联系电话:18046269997

APP安装免填邀请码

APP安装免填邀请码 社交分享效果统计

社交分享效果统计 广告投放数据统计

广告投放数据统计 CPA/CPS推广效果统计

CPA/CPS推广效果统计 App地推统计

App地推统计 App拉起

App拉起 网页/应用内直接安装

网页/应用内直接安装 Android多渠道打包

Android多渠道打包 App安装后自动绑定

App安装后自动绑定 App分享效果统计

App分享效果统计 Deeplink深度链接

Deeplink深度链接 手机微信扫一扫联系客服

273

273PayPal拟将 Venmo 分拆为独立业务部门,并重构为 Venmo、PayPal 品牌业务和支付服务三大板块,这意味着支付平台的增长、品牌与交易链路正在被重新切分。对开发者与增长团队来说,组织拆分背后更值得关注的是:用户入口、支付承接与转化统计将不再天然统一,归因体系也需要随之重构。

PayPal重组:Venmo将分拆为独立业务部门,这条消息表面上看是一次组织调整,实质上却反映出支付平台的增长逻辑正在被重新拆开。过去,品牌、用户、支付能力和交易网络可以被放在一个大平台里统一运转;但当核心资产被独立出来,平台增长、用户经营和支付承接之间的关系就会重新定义。

对 App 团队来说,这类变化最值得注意的,不是资本市场怎么解读,而是流量、交易和品牌路径会开始分层。原本看起来是一个支付生态里的统一转化,未来可能会变成多业务板块各自增长、各自承接、各自核算,这会直接影响获客分析、用户识别和支付归因。

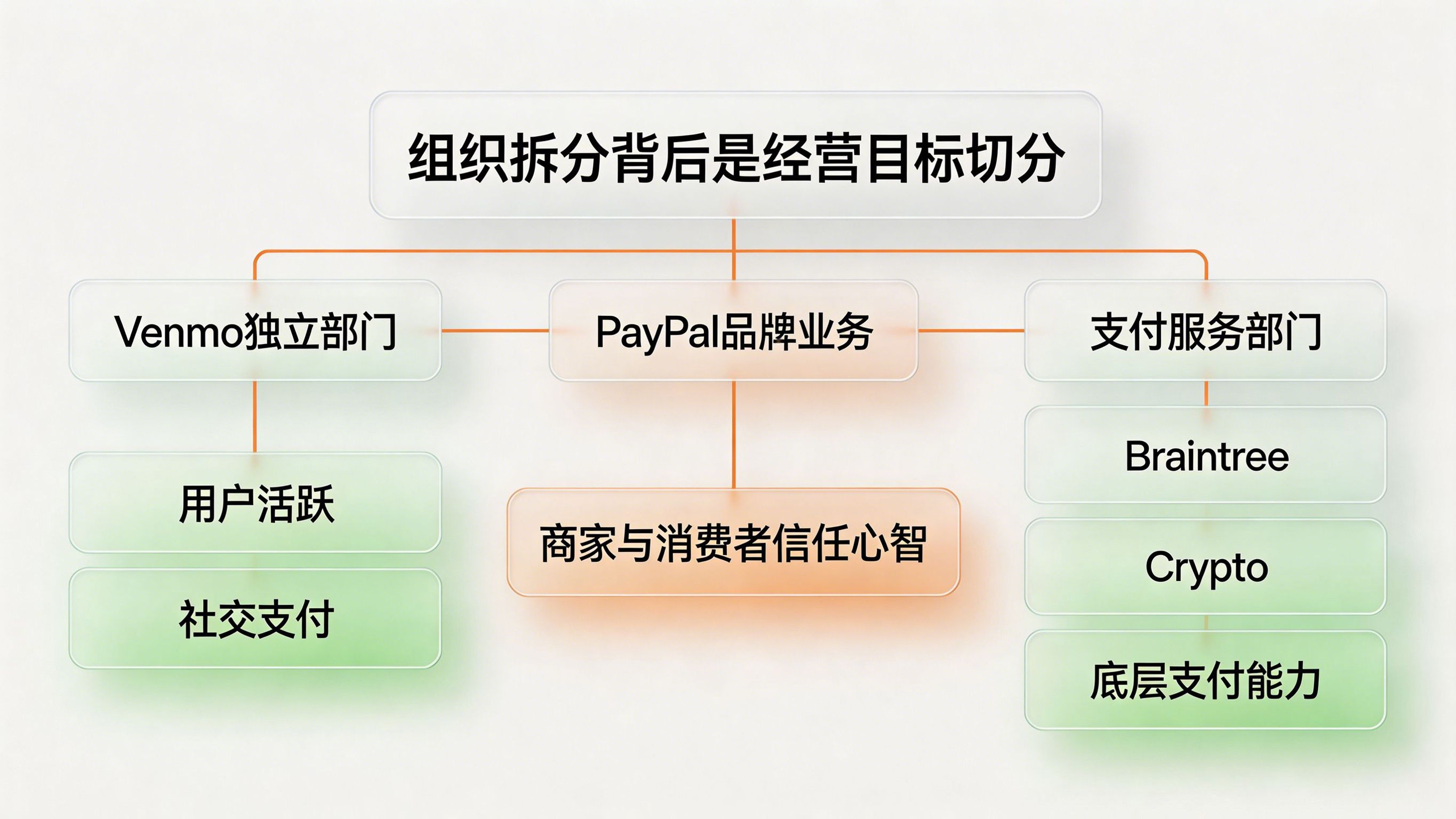

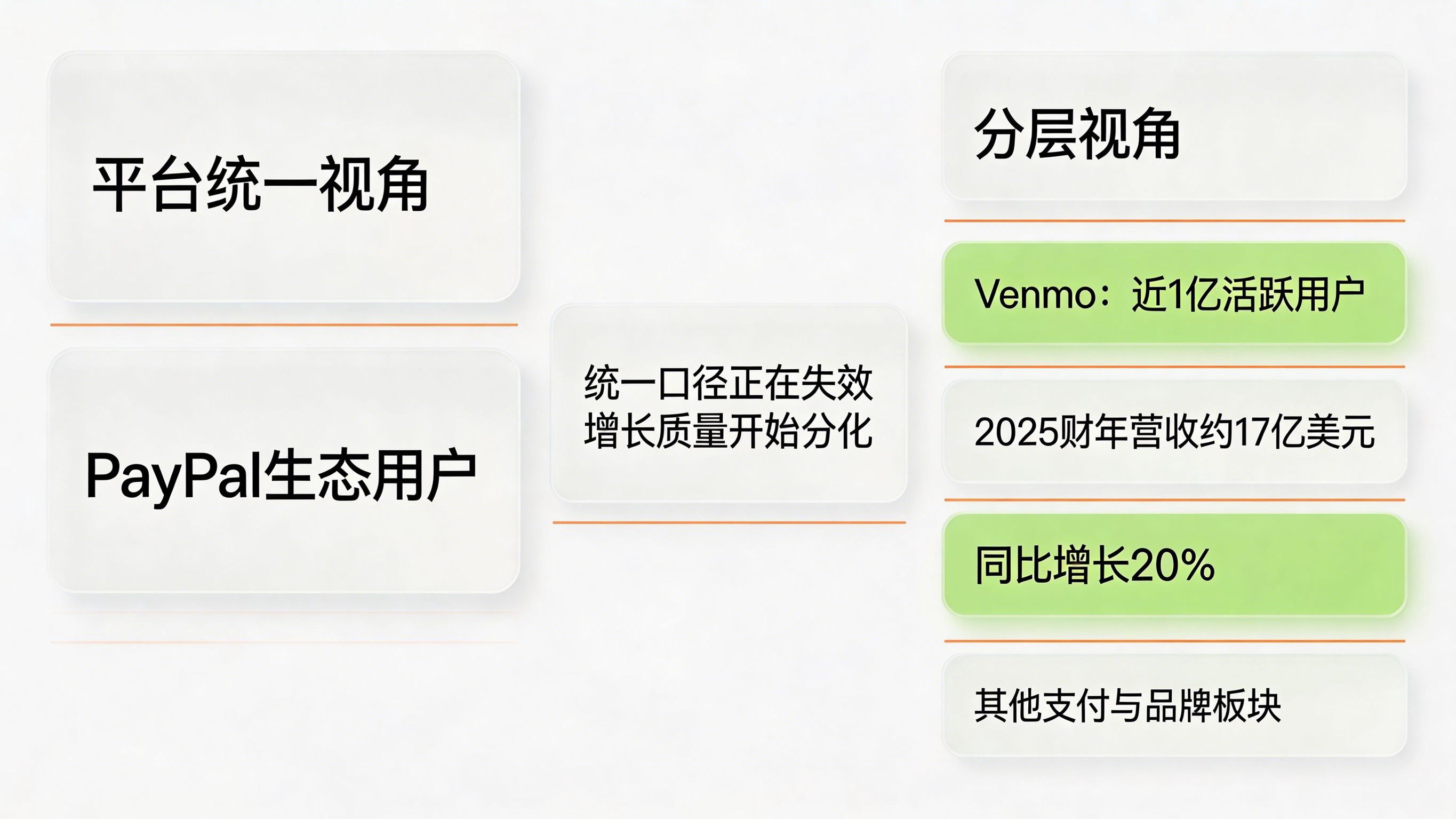

材料显示,PayPal 新任首席执行官正推动重大重组,拟将移动支付应用 Venmo 分拆为独立业务部门。重组完成后,公司将形成三大板块:Venmo 独立部门、面向商家和消费者的 PayPal 品牌业务,以及包含 Braintree 和加密货币业务在内的支付服务部门。

这意味着,原本作为同一集团一部分的用户产品、品牌支付和底层支付能力,将在组织上被进一步切开。

这种切分不是简单的汇报线变化,而是在明确不同业务的经营目标:谁负责用户心智,谁负责商户网络,谁负责底层支付能力,未来会越来越清楚。

如果再结合材料里的另一层信息来看,这种调整还带有明显的资本和战略意味。报道提到,独立后的 Venmo 不仅被视为核心资产,也被认为可能为潜在出售铺路。也就是说,这次变化不仅是为了提升效率,也是在给资产重估和业务重组留出空间。

Venmo 拥有近 1 亿活跃用户,2025 财年营收约 17 亿美元,同比增长 20%。在母公司股价自疫情高点大幅回落的背景下,Venmo 反而成了被反复强调的优质资产。

这类对比本身就说明一个问题:同一家公司内部,不同业务线的增长质量已经开始出现显著分化。

当一个业务板块能代表用户活跃和增长想象力,另一个板块则更偏向支付基础设施或成熟品牌服务时,统一看待全平台流量和收入的方式就会越来越失效。

对增长团队来说,最现实的影响是:以后不能再默认“进入 PayPal 生态的流量都是同一类流量”。

因为用户进入 Venmo,和进入 PayPal 品牌页,和进入 Braintree 商户链路,背后的意图、转化目标和长期价值都可能完全不同。组织一旦拆开,归因口径也必须跟着拆开。

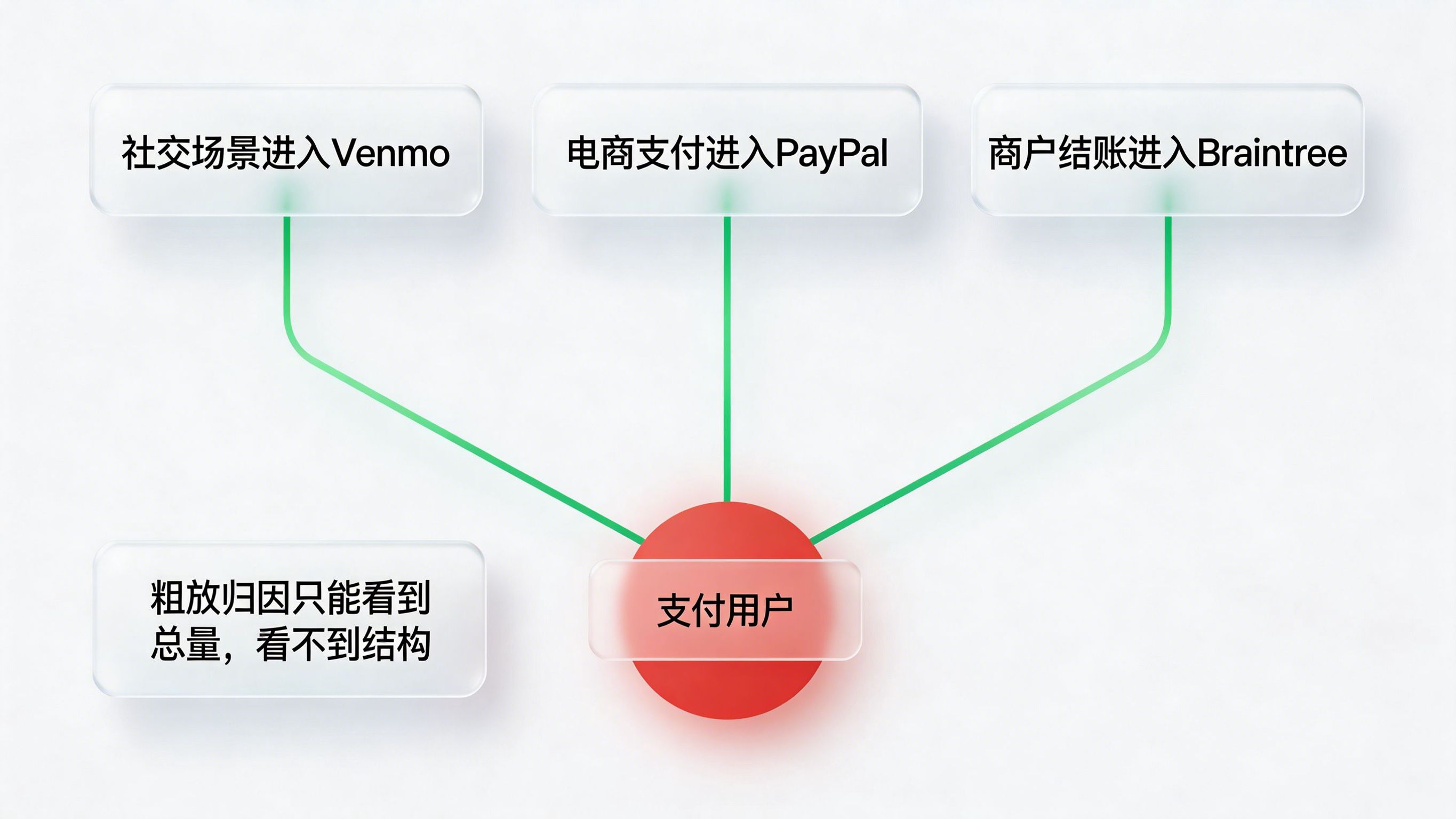

支付产品和一般内容产品不一样,它的链路通常更长,也更容易跨端。

一个用户可能先在社交场景里接触 Venmo,再在电商支付中接触 PayPal,之后又在商户结账链路里进入 Braintree 支付服务。表面上看,这都属于同一集团生态;但从增长和运营的角度看,它们其实对应的是三种完全不同的场景。

问题就在这里。

如果平台仍然用一套粗放归因方式,把所有用户都当成“支付用户”统一统计,那么团队看到的就只是总量,而不是结构。这样一来,既看不清 Venmo 这样的高活跃产品到底带来了什么,也看不清商户支付和品牌支付到底是谁在承接最终交易。

重组之后,这个问题会变得更明显。

因为当 Venmo 成为独立业务部门,它就不再只是大平台里的一个产品标签,而是一个需要单独讲增长故事、单独算投入产出、单独定义用户价值的业务单元。到了这一步,如果链路归因还是老方法,很多关键判断都会失真。

以前 PayPal 生态更像一张大网。

用户在不同场景触达产品,最后都可能回到同一个大平台进行支付、转账或账户使用。即便内部业务复杂,对外仍然能被理解成“这是 PayPal 的用户”。

但一旦分成独立板块,路径逻辑就会改变。

未来更常见的情况可能是:

这时候,一个新增用户可能来自 Venmo 的社交裂变,但真正完成交易是在商户支付页;也可能先在 PayPal 品牌页建立信任,最后却在别的支付服务链路里完成支付。

如果这些路径之间没有被精细识别,团队最终看到的只是“有支付发生了”,但看不见“是谁种草、谁承接、谁完成转化”。

这正是支付分层时代最典型的问题:增长链路被拆成多段,但数据口径还停留在单段。

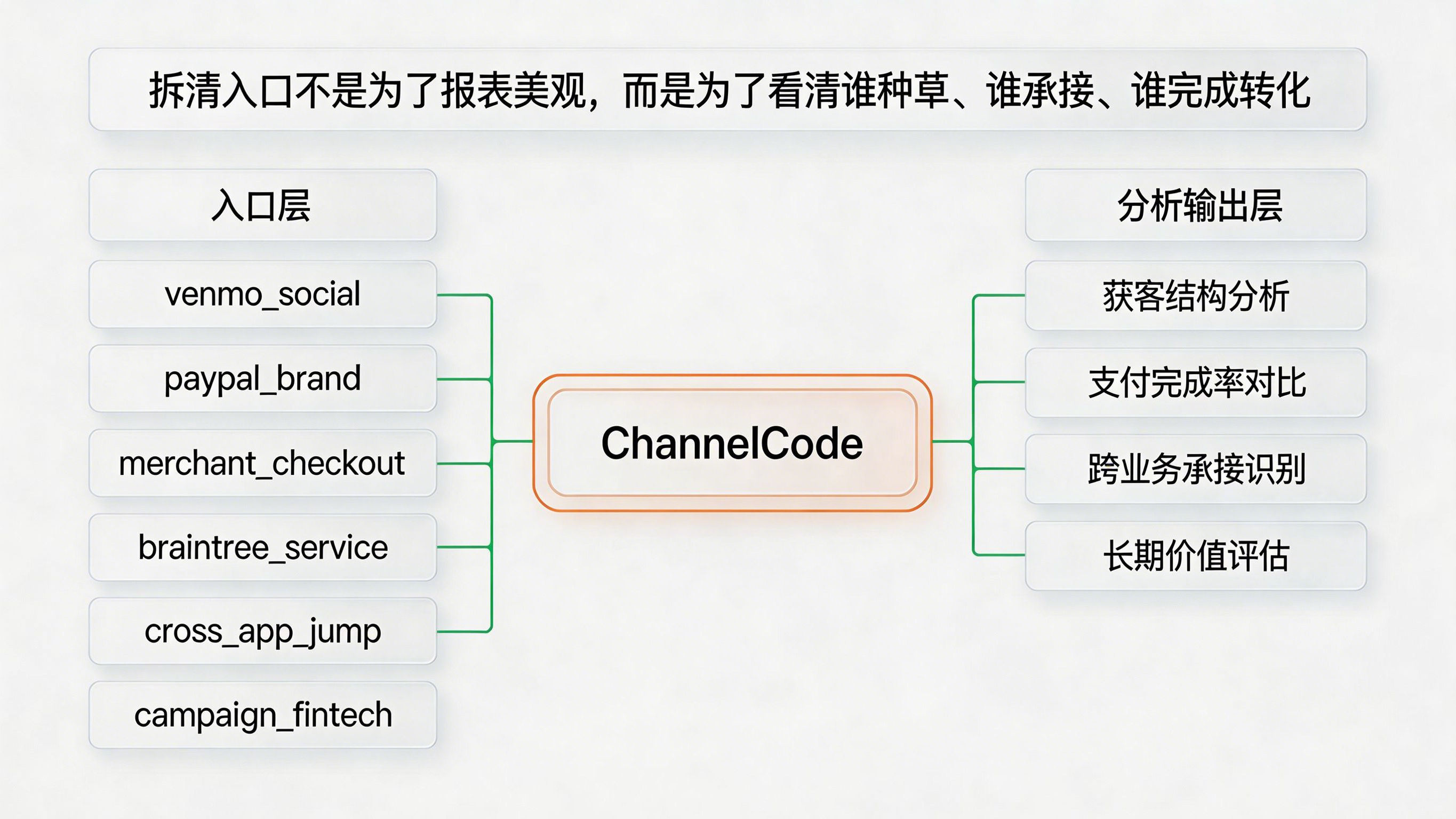

当 Venmo、PayPal 和支付服务部门开始形成不同业务板块后,第一件要做的事,不是看总流量涨没涨,而是拆清来源。

更适合的做法,是通过ChannelCode把入口做结构化区分。

例如:

这样做的价值,不只是为了让报表更整齐,而是为了看清不同业务板块的真实获客结构。

只有先把来源分开,才能进一步分析到底是用户产品带来了后续支付,还是支付服务自己完成了承接,或者品牌入口对最终交易贡献更大。

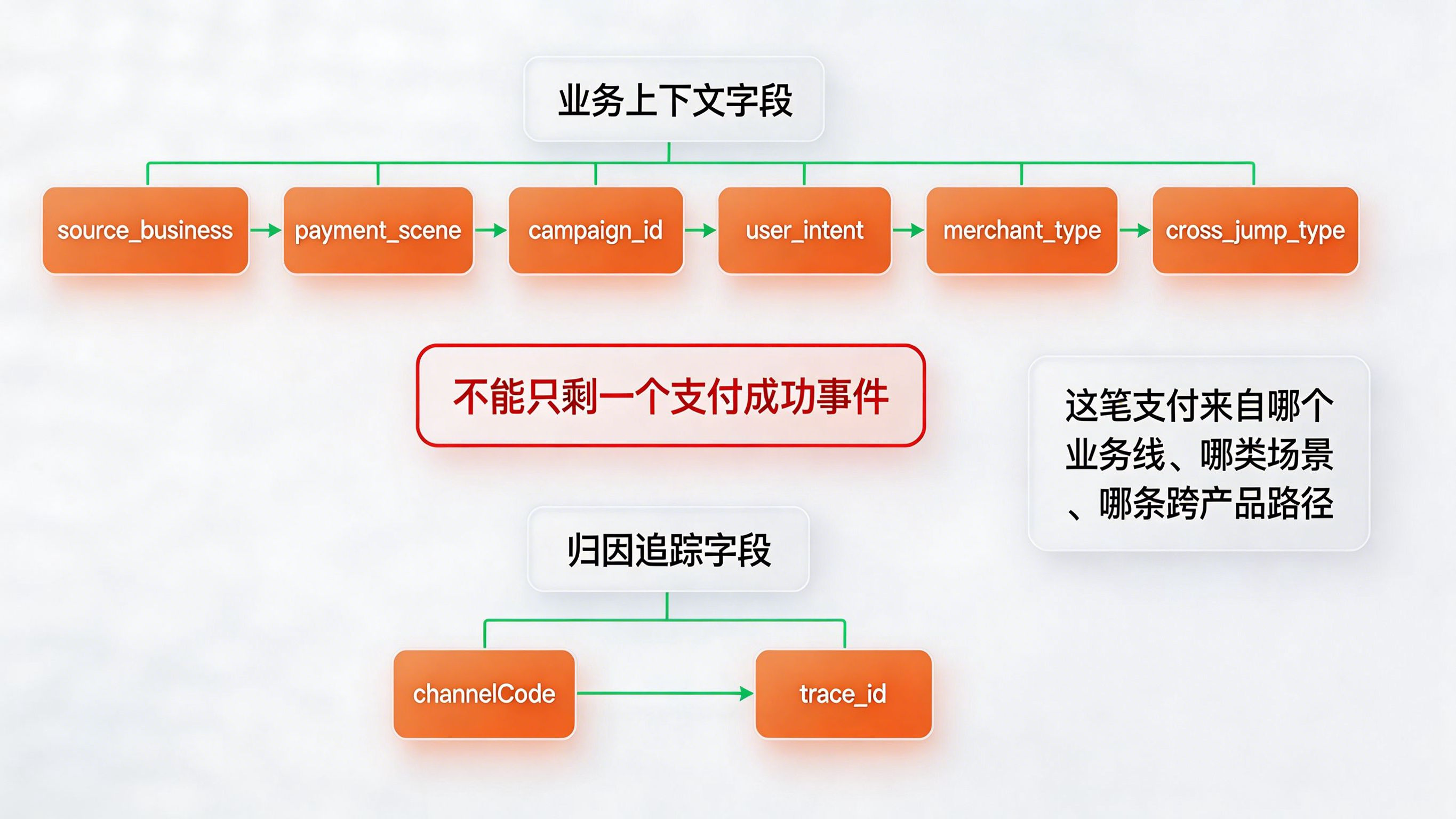

支付生态里最常见的问题,就是前面触达很丰富,后面数据却只剩下一个结果事件。

比如用户从某个社交支付场景进入,浏览过某个活动,跳到支付页后完成交易,最后系统里只留下“支付完成”四个字。这样看似结果明确,实际上中间的大量上下文都丢了。

这类场景更适合用智能传参保留链路上下文。

例如可传递:

这样,团队后面分析转化时,就不只是看到“有支付发生”,而是能知道“这笔支付最初从哪个产品入口开始,被哪类场景触发,经由哪条路径完成承接”。

支付类产品一旦进入分层阶段,这种上下文能力会比单点支付数据更重要。

支付平台过去常把核心指标放在交易额、活跃账户和支付次数上。

这些当然重要,但在多业务板块并行的阶段,只看结果会越来越不够。

更合理的方式,是把看板从结果型指标,扩展成路径型指标。

例如:

一旦看板切换到“路径视角”,团队才可能真正看清支付分层后的增长质量。否则就会出现一个常见误判:最后成交的业务看起来最重要,但真正带来用户心智和支付习惯的,可能是另一个入口型产品。

对产品团队来说,最大的变化是不能再把“同属一个生态”当作天然协同。

业务板块一旦独立,就意味着每条链路都需要重新定义用户入口、页面承接和转化目标。以前默认自然流动的流量,未来需要靠更明确的链路设计来接住。

对运营团队来说,重点是不要再只复盘结果。

支付类产品最容易出现“交易发生了,但不知道是谁促成的”这种情况。业务一旦分层,活动、品牌、支付承接和后续留存都可能来自不同部门,如果没有统一归因框架,复盘很容易各说各话。

对增长团队来说,则要重点关注“跨业务转化”。

未来高价值增长,不一定来自单一产品内部,而可能来自多个业务板块之间的串联。谁先识别出这种跨业务协同路径,谁就更容易找到真正高质量的增长入口。

PayPal重组:Venmo将分拆为独立业务部门,这件事真正值得写的,不是资本动作本身,而是支付平台正在从“大一统生态”走向“多业务分层运营”。

一旦用户产品、品牌支付和底层支付服务开始分别讲自己的增长故事,原本统一的流量、转化和交易口径就不再够用。

对 App 与增长团队来说,这种变化有很强的参考意义。

未来不只是支付行业,很多拥有多产品、多品牌、多交易链路的平台,都会遇到同样的问题:业务拆得越细,归因就越要精;入口越多,越不能只看最后一步。谁能先把这套多业务分层归因做出来,谁就更有机会在下一轮平台竞争里占据主动。

注:本文中涉及的跨业务链路识别、支付场景参数透传、多产品转化路径还原等内容,属于围绕复杂平台型 App 增长场景的前瞻性方法论讨论。不同企业在产品结构、支付架构和数据系统基础上存在差异,具体落地方式需结合实际业务评估,并不等同于标准化全量现成功能。

Xinstall 渠道统计怎么做 ?多渠道统一口径与数据闭环解析

2026-07-29

Xinstall 传参安装怎么实现 ?端云协同与参数透传机制解析

2026-07-29

闲鱼AI服务订单暴涨157%?轻创业热潮催生智能传参刚需

2026-07-29

美团CatPaw智能工作台上线?本地生活巨头入局重塑B端智能分发链路

2026-07-29

OceanBase首轮融资达30亿?国产底层架构重组或催生全渠道归因新标配

2026-07-29

Xinstall 免填邀请码怎么实现 ?携带参数安装底层架构解析

2026-07-28

Xinstall 跳转失败怎么排查? 内链失效与唤起链路治理指南

2026-07-28

极氪全新车型今日上市?车机生态繁荣催生跨屏应用深度链接基建

2026-07-28

苹果全新系统正式发布?底层隐私收紧倒逼移动端应用归因策略突围

2026-07-28

腾讯官宣QQ宠物回归?经典IP变身大模型智能体考验全链路追踪

2026-07-28

腾讯Miora向全球开放?巨头智能体生态加速多端全链路归因

2026-07-27

Kimi K3登顶前端编码榜?开源大爆发考验应用生态分发承接力

2026-07-27

Claude Opus 5全面上线?旗舰算力下放重塑应用端引流策略

2026-07-27

AMD 机架级AI系统全面投产,智能体时代算力再洗牌?

2026-07-24

Xinstall 全链路归因怎么做? 统一口径与闭环分析指南

2026-07-24